С запуском льготной ипотеки под 6,5% годовых в апреле 2020 года появился повод серьезно задуматься. Может, вот он – шанс взять квартиру в кредит и хорошо сэкономить? Если верить расчетам, выгода по льготной ипотеке для среднестатистического заемщика может составить около миллиона рублей. Но обо всем по порядку.

Предположим, некий Иван хочет купить квартиру в Москве по льготной ипотеке, чтобы съехать от родителей. Ивану 24 года, у него есть стабильная работа с зарплатой 80 тысяч рублей, депозит в банке на 1 млн рублей и «подушка безопасности» 200 тыс. рублей. В итоге Иван подобрал на северо-востоке Москвы студию 20 кв. м с отделкой в жилом комплексе «Полярная 25» за 5,1 млн рублей.

Если бы Иван решил накопить на подобную квартиру без ипотеки, даже с учетом сбережений ему пришлось бы откладывать не менее 336 тыс. рублей в год в течение 12 лет – это слишком долго. Оформив кредит на жилье в новостройке сейчас, он сможет заселиться уже в июне 2021 года. Но потянет ли он ипотеку? И сможет ли рассчитывать на новую госпрограмму под 6,5% годовых?

Хотите по льготной программе купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Сначала пару слов о льготной ипотеке

По этой программе можно купить квартиру в новостройке под 6,5% на весь срок ипотеки, а государство оплатит банку разницу между обычной и льготной ставкой. Такие условия действуют до 1 июля 2021 года.

Подробнее о госпрограмме читайте в статье «Льготная ипотека под 6,5% – условия и банки».

Иван как заемщик попадает под условия льготной ипотеки под 6,5% годовых: он гражданин РФ, размер его кредита вписывается в порог 8 млн рублей для Москвы, у него достаточно денег, чтобы внести 20% первоначального взноса.

Посчитаем, во сколько Ивану обойдется обычная и льготная ипотека

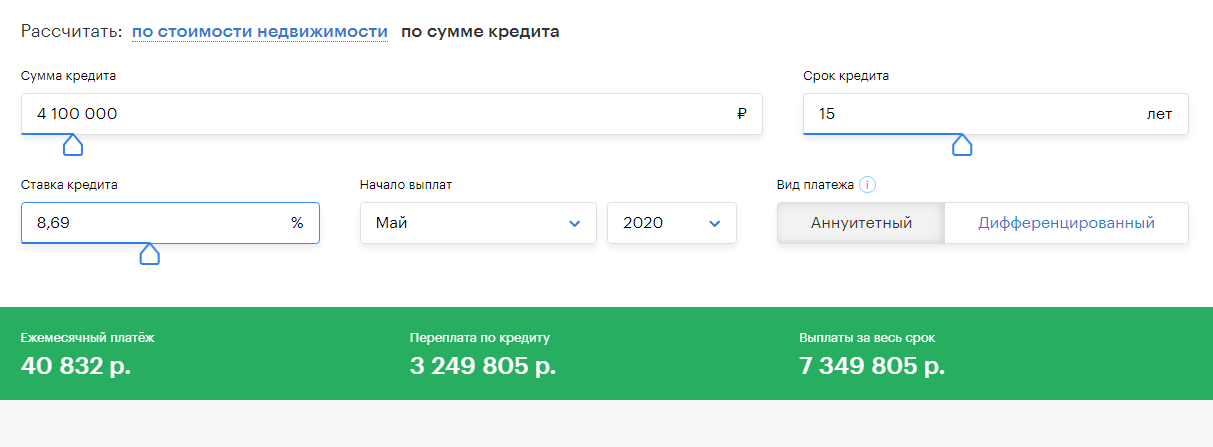

В целом условия по ипотеке у Ивана получились следующие:

- размер кредита – 4,1 млн руб.;

- первоначальный взнос – 1 млн руб.;

- срок кредита – 15 лет.

Теперь перейдем к расчетам ипотеки по стандартной ставке:

Если бы Иван оформил обычную ипотеку по ставке 8,69% годовых, то ежемесячный платеж составил бы 41 тыс. рублей. Это больше половины от его зарплаты – выплачивать такой кредит было бы сложно.

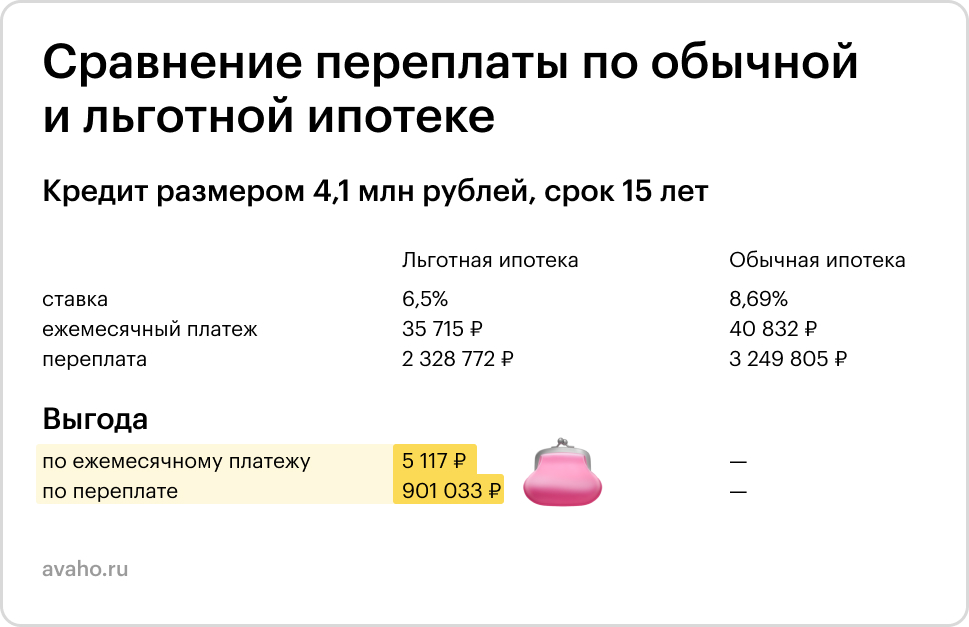

А вот расчеты по льготной ставке 6,5% годовых:

По условиям льготной ипотеки под 6,5% годовых ежемесячный платеж Ивана сократился почти на 13% – до 36 тыс. рублей. Это более комфортные условия выплат, при которых общая переплата по кредиту уменьшается на 29%.

Ежемесячный платеж Ивана по госпрограмме в размере 36 тыс. рублей оказался ниже, чем при обычной ипотеке, но комфортным его все же не назовешь.

Что делать, если ипотека все равно оказалась слишком дорогой

Оптимальным платежом по ипотеке считается 40% от подтвержденного заработка. Платеж Ивана в размере 36 тыс. рублей на 4 тыс. превышает норму. Кажется, что это немного, но в год это уже 48 тыс. рублей.

Из этой ситуации есть несколько выходов.

Найти дополнительные деньги для первого взноса

Предположим, у Ивана где-то в Ивановской области есть дача, которая ему не нужна. Между тем с продажи участка и дома можно выручить 500 тыс. рублей.

Если Иван успеет реализовать свою загородную недвижимость до 1 ноября 2020 года и внесет эти деньги как первый взнос, это поможет ему снизить ежемесячный платеж до 31 тыс. рублей.

К слову, условия льготной ипотеки не запрещают использовать для оплаты кредита сертификаты материнского капитала. С января 2020 того года выплата 466 617 рублей положена при рождении первого ребенка, а при рождении второго к маткапиталу доплачивают еще 150 000 рублей.

Но помните, если при оплате квартиры будет применяться материнский капитал, то покупатель автоматически теряет право на имущественный налоговый вычет 13% в части суммы, оплаченной за счет средств маткапитала. Максимальная оплата по налоговому вычету с учетом процентов по ипотеке составляет 650 тыс. рублей.

Увеличить срок ипотеки

Тогда уменьшится платеж, но вырастет переплата. Например, Иван может увеличить срок льготной ипотеки до 20 лет – тогда он будет платить 30 тыс. рублей в месяц, но переплата увеличится на 391 тыс. рублей.

Вот так выглядят расчеты по ипотеке Ивана на различные сроки:

|

Сумма кредита |

4,1 млн рублей |

||||||

|

Срок кредита |

5 лет |

10 лет |

15 лет |

20 лет |

25 лет |

30 лет |

|

|

Ипотека по средневзвешенной ставке 8,69% |

Ежемесячный платеж, тыс. руб. |

84,39 |

51,14 |

40,71 |

35,94 |

33,40 |

31,93 |

|

Переплата по кредиту, млн руб. |

0,96 |

2,03 |

3,22 |

4,52 | 5,92 | 7,39 |

|

|

Ипотека по «Госпрограмме-2020» со ставкой 6,5% |

Ежемесячный платеж, тыс. руб. |

80,22 |

46,55 | 35,71 |

30,56 |

27,68 |

25,91 |

|

Переплата по кредиту, млн руб. |

0,71 |

1,48 |

2,32 |

3,23 |

4,20 |

5,22 |

|

|

Выгода, млн руб. |

0,25 |

0,55 |

0,90 |

1,29 |

1,71 |

2,16 |

|

Рассчитать ипотеку на своих условиях можно онлайн через ипотечный калькулятор.

Срок льготной ипотеки по программе «Господдержка 2020» можно увеличить максимум до 30 лет, некоторые банки вводят ограничения до 20 лет.

Найти банк со сниженной льготной ставкой

Многие крупные банки и готовы дополнительно снизить процентную ставку по льготной ипотеке – в среднем на 0,4-0,6% годовых. Такие условия могут действовать весь срок кредита или первые несколько лет, все зависит от конкретного банка. Периодически появляются акции при покупке квартиры по льготной ипотеке, по условиям которых застройщики соглашаются полностью или частично оплачивать проценты по ипотеке в течение определенного периода времени – как правило, первые полгода-год.

В итоге Ивану одобрили заявку на льготную ипотеку под 6,3% годовых.

Резюме – насколько выгодна льготная ипотека

Вот такие получились условия льготной ипотеки для Ивана с учетом сниженной ставки 6,3% и дополнительных 500 тыс. рублей с продажи дачи:

- размер кредита – 3,6 млн руб.;

- первоначальный взнос – 1,5 млн руб.;

- срок кредита – 15 лет.

В итоге при оформлении льготной ипотеки ежемесячный платеж Ивана составит 31 тыс. рублей – это комфортная сумма с учетом его заработной платы. Общая переплата по кредиту в итоге составит 1,93 млн рублей.

Купив квартиру по льготной ипотеке под 6,3% на 15 лет, Иван сможет сэкономить на переплате по кредиту 920 тысяч рублей по сравнению с обычной ипотекой.

Если в процессе выплаты ипотеки что-то пойдет не так, у Ивана есть 200 тыс. рублей из «подушки безопасности», из которых он сможет полгода оплачивать кредит.

Подытожим – льготная ипотека под 6,5% помогает сэкономить на переплате по кредиту около 25-30% по сравнению с обычной ипотекой, которую сейчас предлагают банки. Это действительно выгодное предложение, которое действует до 1 июля 2021 года практически для любого трудоспособного гражданина РФ.

Чек-лист, осилите ли вы ипотеку

Задумываясь об ипотеке, проверьте себя на соответствие минимальному чек-листу:

- есть стабильный заработок;

- размер платежей по ипотеке не превышает 40% месячного дохода;

- накоплена «подушка безопасности», которой хватит хотя бы на шесть ипотечных платежей.