В 2020 году в России появилась новая ипотечная программа, которая позволяет купить квартиру под рекордно низкие 6,5% годовых. Оформить такой кредит может практически любой российский гражданин вне зависимости от семейного положения и наличия детей.

Краткая сводка по программе льготной ипотеки:

- для всех граждан РФ;

- можно оформить до 1 июля 2021 года включительно;

- действует только для квартир в новостройках;

- официальная ставка – 6,5% на весь срок кредита;

- максимальный размер кредита – 6 или 12 млн рублей в зависимости от региона;

- первоначальный взнос от 15%;

- срок кредита – от 1 до 30 лет.

В статье – подробные условия получения льготной ипотеки, требования к заемщикам, список банков, выдающих такие кредиты, а также дополнительные виды господдержки, которые можно использовать вместе с программой.

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Что такое льготная ипотека?

Официальное название ипотечной программы – «Господдержка 2020». Она была запущена по распоряжению президента для поддержания спроса на недвижимость. По ее условиям можно оформить ипотеку с субсидированной ставкой 6,5%, а разницу между обычной и льготной процентной ставкой банкам оплатит государство согласно Постановлению Правительства РФ №566 от 23 апреля 2020 года.

Изначально льготная ипотека распространялась на кредиты, выданные с 17 апреля по 1 ноября 2020 года включительно. Впоследствии правительство продлило госпрограмму до 1 июля 2021 года.

Сколько будет действовать льготная ставка?

Ставка в размере 6,5% годовых по программе «Господдержка 2020» действует в течение всего срока кредита.

Большинство банков готовы предоставлять льготную ипотеку на тот же срок, что и обычную – от 1 года до 30 лет. В некоторых банках (например, в Сбербанке, ВТБ) действует ограничение на срок кредита до 20 лет.

При отсутствии комплексного страхования банк может повысить ставку по льготной ипотеке, но не более чем на 3% сверх действующей ставки Центробанка. Например, при ключевой ставке 4,5%, если заемщик не застрахует жизнь и здоровье, банк не сможет установить процент по ипотеке выше 4,5% + 3% = 7,5% годовых.

Какое жилье можно приобрести по льготной ипотеке?

Субсидия распространяется только на жилье в новостройках, причем обязательно от застройщика. Если квартира расположена в новом доме, но продается как вторичное жилье от собственника, льготную ипотеку оформить не получится.

Льготную ипотеку со ставкой 6,5% можно оформить на:

- квартиру в строящемся доме по договору долевого участия (ДДУ 214-ФЗ);

- квартиру в строящемся доме по договору переуступки прав;

- готовую квартиру от застройщика по договору купли-продажи.

Льготная ипотечная программа не действует при покупке апартаментов, так как распространяется только на жилые помещения. Апартаменты на сегодняшний день юридически относятся к нежилым помещениям. Да, их можно приобрести по 214-ФЗ наравне с квартирами, но ипотека будет доступна только на обычных условиях.

Какие есть ограничения по сумме ипотеки?

Чтобы оформить ипотеку на льготных условиях, нужно уложиться в максимальный размер кредита. В разных регионах страны они отличаются, так как где-то жилье стоит дороже, а где-то – дешевле.

Установлены следующие пороги по размеру кредита для льготной ипотеки:

- до 12 млн рублей – в Москве и Московской области, Санкт-Петербурге и Ленобласти;

- до 6 млн рублей – в остальных регионах России.

Ограничения касаются только размера кредита, а не стоимости квартиры. К примеру, в Москве по льготной ипотеке можно приобрести жилье за 18 млн рублей: тогда максимальная сумма кредита составит 12 млн рублей, а остальные 6 млн рублей обязательно надо внести в качестве первоначального взноса.

Какой требуется первоначальный взнос?

Сейчас первоначальный взнос по льготной ипотеке под 6,5% составляет 15% от стоимости жилья. К примеру, если недвижимость стоит 8 млн рублей, то первоначальный платеж составит 1,2 млн рублей. Больше – можно, меньше – нельзя.

Кто может оформить ипотеку с господдержкой?

Особых требований к заемщику по льготной ипотеке нет – им может стать любой человек, имеющий гражданство РФ. Официально в условия получения кредита не входят пол, возраст, занятость или семейное положение заемщика, однако банки вправе учитывать все это, когда принимают решение о выдаче.

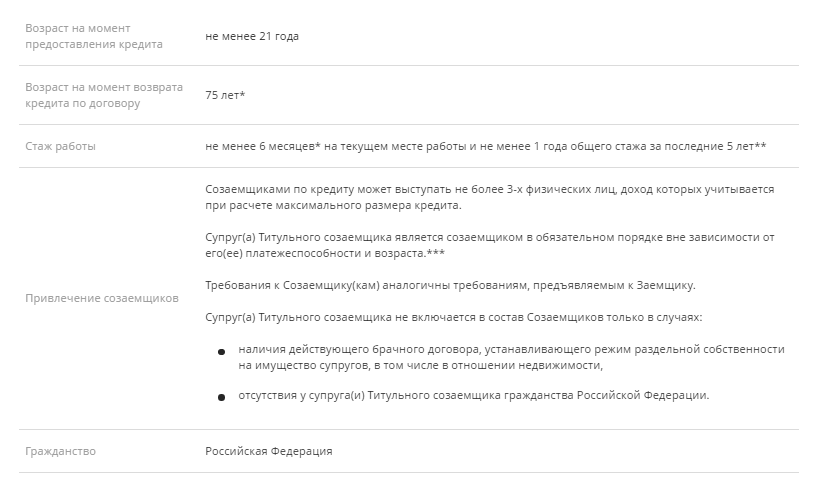

Например, в Сбербанке в числе требований к заемщикам возраст от 21 до 75 лет на момент возврата кредита по договору, стаж работы не менее шести месяцев на текущем месте работы и не менее года общего стажа за последние пять лет, а также ряд ограничений в отношении созаемщиков. Подробные требования узнавайте в выбранном банке.

Какие банки выдают льготную ипотеку?

Ипотеку по госпрограмме под 6,5% оформят не в каждом банке, а только в тех, которые входят в список уполномоченных. Об этом следует уточнять заранее.

Ставки льготной ипотеки в топ-5 крупнейших российских банках:

|

Банк |

Процентная ставка |

|

Газпромбанк |

5,9% |

|

РоссельхозБанк |

5,9% |

|

Альфа-Банк |

5,99% |

|

Сбербанк |

6,1% |

|

ВТБ |

6,1% |

Некоторые банки готовы дополнительно снизить ставку по льготной ипотеке. В этом случае они берут на себя дополнительные расходы, государство по-прежнему компенсирует только разницу между обычной и льготной ставкой 6,5%.

Что нужно сделать, чтобы оформить льготную ипотеку?

Чтобы получить льготную ипотеку под 6,5%, нужно:

- Выбрать квартиру.

- Подготовить документы и заполнить заявку в выбранном банке.

- Получить одобрение.

- Подписать договор и внести деньги.

Первым делом после выбора квартиры следует обратиться с в банк с заявкой на предоставление льготной ипотеки. Это можно сделать через ипотечного специалиста от застройщика или самостоятельно, заполнив форму на официальном сайте банка. Для этого обычно требуется минимум документов – к примеру, в ВТБ это паспорт и СНИЛС.

После одобрения вы заключаете с банком кредитный договор. Список документов и сама процедура в каждом банке – свои.

Например, такой список у Сбербанка:

|

Форма подтверждения доходов и обеспечения по кредиту |

Требуемые документы |

|

Без подтверждения доходов и трудовой занятости |

|

|

При подтверждении доходов и трудовой занятости |

|

|

Если в качестве обеспечения по кредиту оформляется залог иного объекта недвижимости |

|

Во время самоизоляции из-за коронавируса в большинстве банков это можно удаленно, а при обычных обстоятельствах в том числе и в отделении.

Какие еще виды господдержки можно использовать при льготной ипотеке?

- сертификат материнского капитала (при рождении первого ребенка после 1 января 2020 года положена выплата 466 617 рублей, при рождении второго – доплата 150 000 рублей);

- выплата для многодетных семей (по 157-ФЗ от 3 июля 2019 г. семьи с тремя детьми до 18 лет имеют право на субсидию в размере 450 тыс. рублей);

- региональные субсидии (например, в Москве действует субсидия для нуждающихся в улучшении жилищных условий – в том числе при покупке квартиры в доме со степенью готовности более 70% по ДДУ).

Можно ли получить налоговый вычет по льготной ипотеке?

Налоговый вычет получить можно, основание – статья 220 НК РФ. С его помощью покупатель имеет право вернуть 13% от денег, которые были потрачены на покупку квартиры и оплату процентов.

Установлена максимальная сумма расходов для получения вычета:

- до 2 млн рублей – по расходам на приобретение жилья;

- до 3 млн рублей – по расходам на оплату процентов по ипотеке.

Вычет по покупке жилья не применяется, если оплата приобретения жилья осуществлялась за счет работодателей, материнского капитала или бюджетных средств. Порядок оформления вычета и список документов можно посмотреть на официальном сайте ФНС.