Ипотечные кредиты помогают нам решить жилищный вопрос, но требуют финансовой стабильности на долгий срок. Экономический кризис, потеря работы, другие трудности — и мы уже не можем спокойно выделять нужную сумму на ежемесячный платеж. Чтобы не допустить просрочек и штрафов, лучше заранее обратиться в банк и сократить сумму платежа.

Что такое реструктуризация ипотеки

Это специальный юридический термин, которым называют изменение условий кредита, в нашем случае, ипотечного. Такой возможностью пользуются, чтобы уменьшить ежемесячный платеж с помощью увеличения срока выплат.

Взяли в ипотеку 3 млн рублей, на 10 лет по 14%. Спокойно платили по 32 600 рублей пару лет, но тут финансовый кризис, сложности с работой. Такую сумму тянуть не получается.

Обратились в банк, договорились на новые условия. Например, сделали кредит на 20 лет. Ежемесячный платеж получился около 20 тысяч рублей — отлично, это поможет не допустить просрочки.

Через полгода ситуация наладилась, поэтому решили снова платить в месяц по 32 тысячи — 20 тысяч обязательный платеж, а еще 12 тысяч — досрочно. В итоге погасили ипотеку через те же 10 лет.

У реструктуризации есть несколько вариантов. Вот о чем можно договориться:

- Увеличение срока выплаты кредита — так вы уменьшаете ежемесячный платеж на весь срок кредита.

- Отсрочка выплаты основного долга. Любой платеж по ипотеке состоит из двух частей. «Основной долг» — это сумма, которой вам не хватило на квартиру. И «проценты» — деньги, которые банк берет за то, что дал вам в долг. Банку можно предложить, что на время сложного периода вы будете платить только проценты, а основной долг начнете выплачивать позже.

- Отсрочка выплаты процентов — тоже самое, только паузу берете для процентов. На такие условия банки идут редко, для них это не выгодно.

- Добавление просрочки к сумме основного долга — когда вы уже не платите какое-то время совсем, но при этом не хотите доводить дело до судебных разбирательств. В такой ситуации ежемесячный платеж увеличивается.

Лучше не доводить дело до просрочки и обращаться в банк сразу, как только столкнулись с финансовыми трудностями. Проще договариваться об увеличении срока выплат — увеличится переплата, но и каждый месяц нужно будет платить меньше.

Реструктуризация — это изменение условий кредита. Сделать это можно только в том банке, где вы брали кредит.

Не путайте реструктуризацию с другими способами уменьшить платеж

Есть еще два законных способа упростить ситуацию с платежами.

- Ипотечные каникулы — это пауза в выплатах. Проще говоря, вы обращаетесь в банк и говорите, что вы не будете платить, например, 3 месяца. Эти платежи не исчезают, просто ипотека становится на те же 3 месяца дольше. Чтобы использовать ипотечные каникулы, нужно соблюсти много условий. Например, вы должны находится в сложной жизненной ситуации, сумма кредита не должно превышать установленный регионом норматив. Весь список есть в ст. 4 ФЗ-76.

- Рефинансирование — это оформление нового кредита. В новом банке, или в старом, не имеет значения. Смысл в том, что вы берет новый долг, на новых условиях, и погашаете этими деньгами старый. Обычно рефинансирование используют для улучшение условий кредита. Например, несколько лет назад люди брали ипотеку по 12-14%. Сейчас ставки снизились, можно найти много программ по 6-8%. Если сможете рефинансировать, то платеж уменьшится.

В этом основное отличие рефинансирования от реструктуризации. Первый термин — это новый кредит, в новом или старом банке. Второй — это изменение условий в старом. Рефинансированием пользуются, чтобы улучшить условия кредита. Реструктуризацией — чтобы не допустить сильной просрочки и пени.

Когда можно обращаться за реструктуризацией

Законодательно какой-то обязанности именно реструктурировать ипотечные кредиты у банков нет — граждан в основном поддерживают с помощью ипотечных каникул. Вы не можете заставить банки поменять условия кредита так, как вам сейчас необходимо.

С банками никто не запрещает договариваться — обращайтесь к вашему ипотечному менеджеру, подкрепляйте доводы о сложной жизненной ситуации документами, и предлагайте изменить условия кредита. Гарантий нет, но с 20 марта по 15 апреля банки согласились на реструктуризацию по 43% обращений — здесь речь идет о кредитах вообще, а не только об ипотечных.

Доводом о сложной жизненной ситуации может быть справка о постановке на учет в качестве безработного, трудности со здоровьем, проблемы с застройщиком.

Реструктуризация — это не исправление всех проблем. Это один из способов сделать ситуацию немного легче.

Сбербанк предлагает реструктурировать кредит, даже если вас призвали в армию

Как получить реструктуризацию

Сначала вам нужно проверить, как устроен процесс в вашем банке. Обычно алгоритм простой — подать заявку, пообщаться с менеджером, получить решение банка и подписать документы.

Проверьте условия и соберите нужные документы. Обычно это паспорт, договор на покупку квартиры и ипотечный договор. Дополнительно приложите копии документов, подтверждающих ваши доводы об изменении жизненной ситуации.

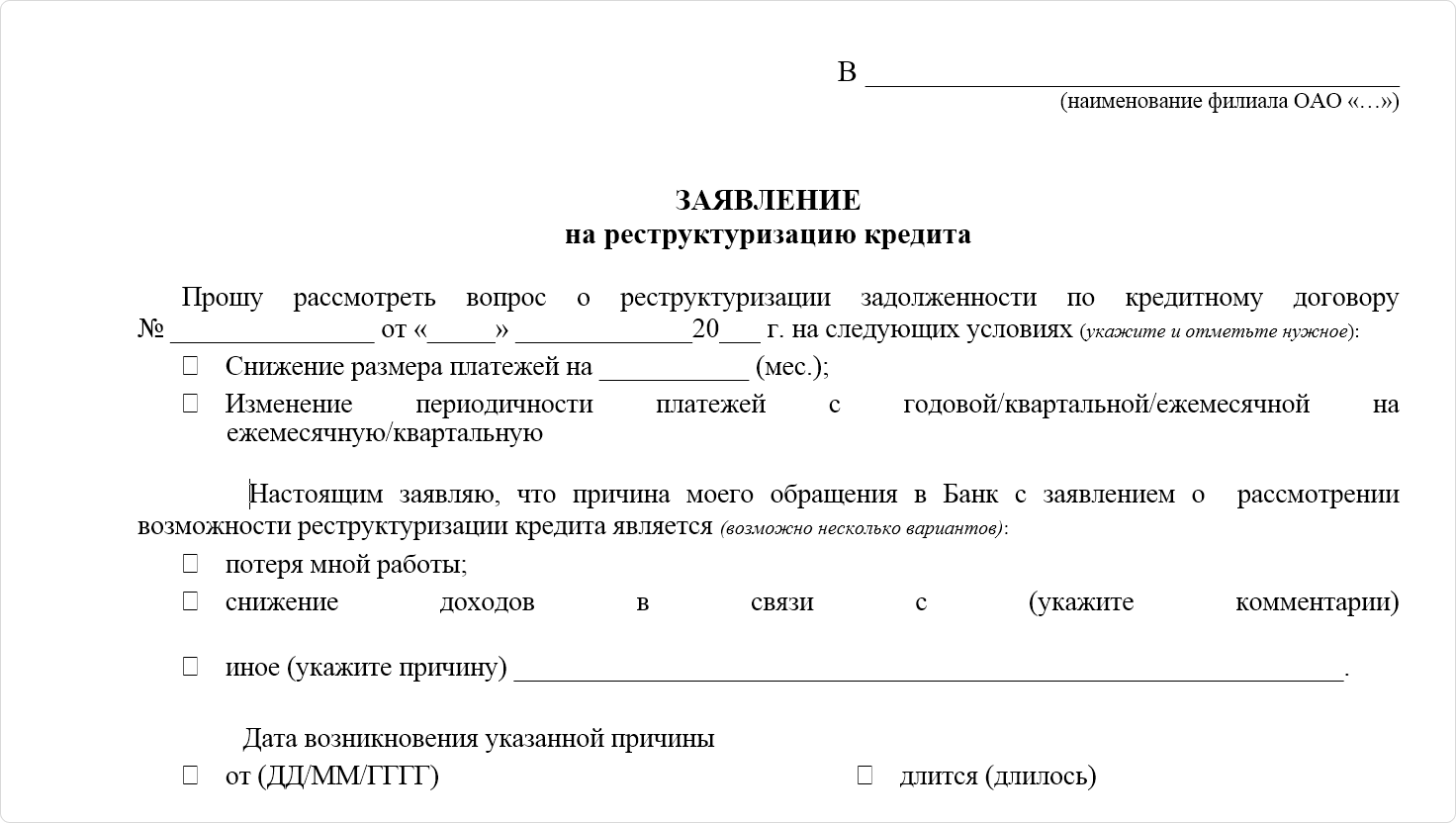

Заполните заявление — какого-то шаблона закон не предлагает, поэтому ищите форму заявления или анкеты на сайте банка. Можно попросить ее у вашего ипотечного менеджера.

Так выглядит упрощенная форма заявления о реструктуризации

Согласуйте новые условия с банком. После подачи заявления и до ответа пройдет какое-то время — срок может доходить до месяца. Вам могут предложить пообщаться с менеджером — или с ипотечным, или службы задолженностей. Он может поинтересоваться, откуда вы возьмете деньги на меньший платеж, поэтому лучше заранее подготовиться и подтвердить свою платежеспособность. Например, справкой 2НДФЛ.

После обсуждения вам могут или отказать, или предложить реструктуризацию. Не обязательно, что условия будут те, которые вы просили. Например, банк может отказать в увеличении срока до 30 лет, а предложить 20 лет.

Внимательно читайте новый договор — банк не обязан предлагать вам улучшение условий, он предлагает именно изменение. Проверьте график платежей, посчитайте, сколько вы в итоге переплатите. Возможно, новый кредит будет совсем невыгоден вам. Вы можете отказаться от него — пока подписей нет, действует старый договор.

Подпишите документы. Если вас все устраивает, соглашайтесь на новые условия — обычно вы ставите подпись, отдаете договор менеджеру. Возможно, придется съездить в МФЦ вместе с менеджером, чтобы продлить закладную на квартиру — если банк не предлагает сделать это в электронной форме.

Что нужно знать про реструктуризацию

- Реструктуризация — это не способ не платить кредит. Чаще всего это уменьшение ежемесячного платежа, но увеличение срока. В итоге вы переплачиваете, но не допускаете больших просрочек и штрафов.

- Банк не обязан менять для вас условия кредита.

- Если такая возможность есть, лучше используйте ипотечные каникулы — можно взять паузу в выплатах до полугода, если попадаете под требования закона.

- Не забывайте, что если срок увеличивается, то и другие расходы на кредит тоже. Например, каждый год вы делаете обязательное страхование — значит, в итоге отдадите за это еще больше денег.

Рассматривайте реструктуризацию как вынужденную меру, а не благо.