Квартиры и апартаменты в новостройках покупают через эскроу-счета с лета 2019 года — но до сих пор не сложилось четкого понимания, что это за счета такие и как их появление повлияло на безопасность и права дольщиков.

В статье собрали все самые популярные вопросы про счета эскроу — их преимущества и недостатки по сравнению со старой схемой покупки в новостройке, а также нюансы оформления сделки.

Поможем выбрать и купить квартиру в новостройках Москвы и области! Обращайтесь в «Авахо» — бесплатно консультируем, выезжаем на показы и сопровождаем сделку на всех этапах. Звоните: +7 (495) 431-64-64.

Что такое эскроу-счет?

Счет эскроу в новостройке — это специальный банковский счет для безопасного хранения денег дольщика. Средства на нем «замораживаются» до окончания строительства, и только после этого переводятся на счет застройщика.

Идея эскроу в том, чтобы сохранить деньги дольщика до завершения строительства — застройщик не сможет ими воспользоваться до исполнения обязательств по договору.

Появление эскроу-счетов помогло избежать обмана на рынке новостроек — до 1 июля 2019 года деньги дольщиков сразу переводились застройщику, что нередко приводило к хищениям и долгостроям. Теперь покупатель имеет гарантию полного возврата своих средств, если со стройкой вдруг что-то пойдет не так.

В чем разница между ДДУ и эскроу?

Договор долевого участия (ДДУ 214-ФЗ) — это документ, в котором прописаны права и обязанности застройщика и покупателя, в том числе способы расчета за жилье.

Эскроу-счет — это способ расчета при покупке недвижимости в новостройке. Он указывается в ДДУ. До 1 июля 2019 года договор не требовал открытие счета эскроу, поэтому стороны сделки могли воспользоваться другими способами расчета.

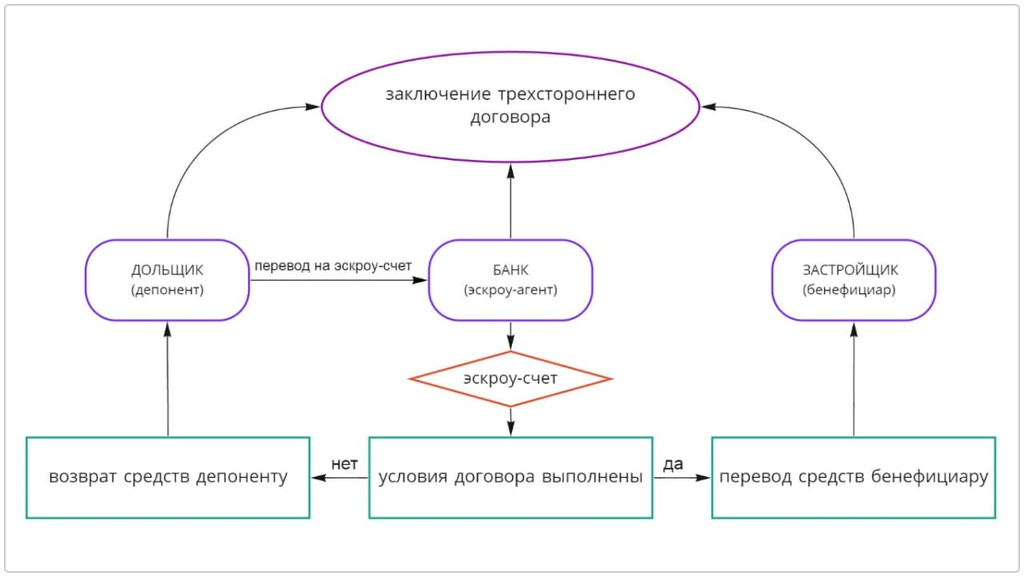

Как работает покупка через счета эскроу?

Покупка в новостройке через эскроу-счет состоит из семи этапов:

- Покупатель подписывает ДДУ с девелопером.

- Покупатель, застройщик и банк заключают трехсторонний договор для открытия. эскроу-счета, можно сделать это дистанционно.

- Застройщик регистрирует ДДУ в Росреестре.

- Покупатель вносит деньги за квартиру на счет эскроу.

- Банк «замораживает» средства дольщика до конца строительства дома.

- После получения разрешения на ввод объекта банк переводит деньги на расчетный счет застройщика.

- Покупатель оформляет недвижимость в собственность.

При покупке жилья в новостройке по ДДУ в сделке участвуют две стороны: застройщик (бенефициар) и дольщик (депонент). В схеме с эскроу-счетами присутствует еще и третья сторона — банк (эскроу-агент), который выступает в роли посредника, безопасно хранит деньги покупателя и потом передает их застройщику.

Наглядная схема покупки квартиры через эскроу

Какие гарантии дает покупка через эскроу-счет?

- Полный возврат средств при банкротстве застройщика. Если девелопер не исполнит свои обязательства по договору, покупатель не потеряет средства. Дольщик может не захотеть расторгнуть договор — в этом случае он ждет, когда назначат нового застройщика. Деньги так и останутся на счете без изменения.

- Бесплатное открытие и использование эскроу-счета. Дольщик платит только процентную ставку по кредиту банку, в котором он оформил ипотеку.

- Средства на счетах эскроу застрахованы Агентством по страхованию вкладов (АСВ). При банкротстве или отзыве лицензии у банка гарантировано вернут сумму до 10 млн руб.

- Счет не арестуют, даже если дольщик — должник. В налоговой не смогут арестовать счет эскроу, поскольку деньги на нем «заморожены».

Какие существуют риски эскроу?

- Только покупатели квартир сохраняют право на жилье в случае банкротства застройщика. Если дольщик приобретает апартаменты, он может рассчитывать только на возврат средств.

- Страховка по счету эскроу при банкротстве застройщика покрывает не больше 10 млн руб. Если квартира стоит дороже, остальные деньги при возврате «сгорят».

- Не получится вернуть деньги с эскроу-счета без серьезных причин. Банк блокирует внесенные средства, поэтому ими нельзя будет воспользоваться.

- По эскроу нельзя вернуть проценты, уплаченные по ипотеке. Застройщик может обанкротиться, а выплаты по кредиту покупателю никто не вернет.

- В новостройках с эскроу цены выше. Раньше застройщики получали деньги от покупателей и строили дома на них. Теперь девелоперам нужно брать кредит или строить на собственные деньги. Они могут повысить стоимость на жилье, чтобы компенсировать расходы на проценты по проектному финансированию.

Где купить жилье через эскроу-счет?

Через эскроу-счет можно купить жилье в новостройке, которая находится на стадии строительства — где сделка заключается через ДДУ. Если застройщик уже ввел дом в эксплуатацию, оформляется договор купли-продажи и появляются уже другие способы расчета: через аккредитив, банковскую ячейку или депозит нотариуса.

Эскроу-счет можно использовать и при покупке вторичного жилья. В этом в роли продавца будет выступать не застройщик, а собственник недвижимости. В договоре купли-продажи стороны укажут, что расчет будет через счет эскроу.

В каком банке открывается счет эскроу?

Эскроу-агента выбирает застройщик — по своему усмотрению. Обычно счет эскроу открывают в том же банке, в котором оформлено проектное финансирование — там, где девелопер взял кредит на строительство.

Банки, уполномоченные на открытие эскроу-счетов, должны соответствовать требованиям ПП №697. Их список составляет и ежемесячно обновляет Центральный Банк — с ним можно ознакомиться в специальном реестре на сайте cbr.ru. Выбранный банк становится держателем всех счетов эскроу покупателей в новостройке.

Как оформить ипотеку при покупке по эскроу?

Рассмотрим особенности оформления ипотеки:

- Подача заявки. Кредитором и эскроу-агентом могут выступать разные организации, поэтому не обязательно выбирать тот же банк, в котором застройщик открыл эскроу-счет — другой может предлагать более выгодные условия. Однако если эскроу-агент и кредитор не совпадают, то с заемщика может взиматься комиссия за перевод средств из одного банка в другой.

- Заключение сделки. Сначала банк-кредитор проверяет, зарегистрирован ли ДДУ в Росреестре. Потом он переводит сумму кредита и первый взнос на эскроу-счет — через покупателя деньги не проходят.

- Погашение ипотеки. Покупателю остается вносить платежи по кредиту и ждать окончания строительства. На этом этапе дольщик может рефинансировать ипотеку — возможно, на рынке процентная ставка станет ниже во время строительных работ.

Начисляются ли проценты на эскроу-счет?

Нет, на счет эскроу проценты не начисляются — с него невозможно получать доход, как в случае с банковскими депозитами. Покупатель вносит деньги, после чего они полностью «замораживаются» до завершения строительных работ.

В 2020 году в Комитете Госдумы по природным ресурсам, собственности и земельным отношениям обсуждали законопроект, который разрешил бы начислять проценты на эскроу-счета — дольщики в этом случае могли бы использовать полученный доход на ремонт квартиры и покупку мебели. В итоге поправки в Гражданский кодекс РФ отклонили, опасаясь подорожания кредитов для застройщиков и роста стоимости жилья.

Продаются ли апартаменты по эскроу-счетам?

Несмотря на статус нежилой недвижимости, апартаменты тоже можно приобрести по ДДУ с эскроу-счетом. Процесс покупки и оплаты в этом случае практически не отличается от сделок с квартирами.

Такой порядок действует с 26 июня 2019 года — с принятием закона 151-ФЗ, который внес ряд срочных поправок в закон о долевом строительстве. До этого нормы 214-ФЗ на покупку апартаментов не распространялись.

Сейчас дольщики апартаментов и квартир имеют одинаковые права, но есть исключение. Если застройщик обанкротится, у покупателей квартир все равно останется право на жилье, а дольщики апартаментов смогут вернуть только деньги. Так происходит потому, что апартаменты — это юридически нежилая недвижимость.

Как вернуть деньги за жилье при эскроу-счетах?

Вернуть оплаченные за квартиру деньги, в том числе хранящиеся на эскроу-счете, можно в банке эскроу-агенте — после расторжения договора. Разорвать сделку с застройщиком можно во внесудебном порядке или через суд.

Расторгнуть ДДУ можно в суде общей юрисдикции — если существенно сдвинулись сроки строительства, проектной документации, назначения общедомового имущества (п. 1.1. ст. 9 214-ФЗ).

|

Ситуация |

Как вернуть деньги |

|

Застройщик исполняет обязательства |

— Расторгнуть ДДУ без суда по соглашению сторон, договорившись с застройщиком |

|

Застройщик не исполняет обязательства |

— Составить заявление о расторжении ДДУ по инициативе дольщика и отправить его застройщику — Обратиться в суд — если застройщик ненадлежащим образом исполняет свои обязательства (п. 1.2. ст. 9 214-ФЗ) |

|

Застройщик обанкротился |

— Обратиться в Фонд защиты прав дольщиков |

|

Банк эскроу-агент лишился лицензии |

— Обратиться в Агентство по страхованию вкладов (АСВ) и получить возврат до 10 млн руб. |

Если дольщик купил квартиру в ипотеку, то деньги с эскроу-счета возвращаются не ему, а банку-кредитору. Покупатель получает обратно только первоначальный взнос.

Выводы — достоинства и недостатки покупки через эскроу-счет

|

Достоинства |

Недостатки |

|

— бесплатное открытие и использование; — гарантия полного возврат средств в случае банкротства застройщика; — счет нельзя арестовать; — банк хранит деньги до завершения строительства; — можно расторгнуть договор в одностороннем порядке при особых условиях. |

— при банкротстве банка возвращается не более 10 млн руб.; — возврат денег по эскроу не компенсирует рост цен на жилье; — при банкротстве застройщика покупателю не вернут уплаченные проценты по ипотеке. — не все банки могут открыть эскроу-счет; — не начисляются проценты. |

Эскроу-счет при покупке квартир в новостройках сделал сделки по ДДУ безопасными для дольщиков, но не исключил все риски. Главный из них — лишение лицензии эскроу-агента (банка). В этом случае дольщик потеряет средства, если купил недвижимость стоимостью более 10 млн руб. Впрочем, если стоимость жилья ниже этой суммы, то риски становятся минимальными. Покупатель в любом случае вернет свои деньги, если застройщик или банк нарушат обязательства.

Если застройщик обанкротится, то покупатель может потерять возможность купить новую недвижимость на выгодных условиях. Банк вернет деньги, но стоимость жилья подорожает во время строительства — новостройки возводят примерно 2 года.