Когда вы покупаете квартиру в ипотеку, она одновременно принадлежит вам и находится в залоге у банка — у вас есть право жить в ней, но вы не можете ее подарить или продать. Чтобы снять этот запрет, недостаточно выплатить всю ипотеку — нужно еще снять обременение.

Что такое обременение

Термин «обременение» означает любое ограничение прав собственника на использование недвижимости. Например, таким обременением может быть запрет на изменение данных по квартире в ЕГРН — в России все сделки должны быть зарегистрированы в этой базе данных. Поэтому иногда обременение еще называют «запретом на регистрационные действия».

Все обременения можно разделить на два вида:

- Принудительные. Например, когда квартиру арестовывают за долги.

- Добровольные. Например, когда человек сам отдает имущество в залог, чтобы взять деньги в долг.

Обременения, связанные с ипотекой, регулируются сразу несколькими статьями ФЗ №102 «Об ипотеке (залоге недвижимости)». Там прописаны все права и обязанности как владельца квартиры, так и залогодержателя, то есть банка. Например, по ст. 29 этого закона вы можете «извлекать из имущества, заложенного по договору об ипотеке, плоды и доходы». А в ст. 40 указано, что вы можете сдавать обремененную недвижимость в аренду, если иное не предусмотрено договором с банком.

В случае с ипотекой обременения должны быть сняты, когда вы выплачиваете весь кредит — не важно, в срок или досрочно.

Лайфхак

Когда погашаете ипотеку досрочно, просите сотрудника банка рассчитать платеж с процентами не на день погашения, а на следующий день.

Так вы подстрахуетесь от возможных проблем. Например, через месяц после погашения может выясниться, что вы не выплатили кредит полностью, остались проценты за один банковский день.

Поэтому лучше переплатить за лишний день, но точно закрыть все долги.

Как можно снять обременение

Если кратко, то есть три пути избавиться от обременения.

1. Банк всё сделает сам.

Есть кредитные учреждения, которые сами снимают обременение, заемщику достаточно погасить долг. Менеджер банка сам соберет документы и отправит их в Росреестр, а затем чиновники изменят данные в карточке квартиры в базе данных. Затем можно заказать выписку из ЕГРН, чтобы убедиться в завершении процесса.

В среднем снятие обременения в таком случае занимает порядка двух месяцев — месяц-полтора на сбор документов, еще 10 дней на работу Росреестра.

Банки не обязаны сами снимать обременение — уточните у ипотечного менеджера, как обстоят дела в учреждении. Если такой услуги нет, придется делать все самостоятельно.

2. Через интернет.

Способ подойдет, если у вас есть квалифицированная усиленная электронная подпись — нужно собрать все документы, отправить их в Росреестр и дождаться снятия обременения.

3. В МФЦ.

Подать документы и написать заявление можно в многофункциональном центре госуслуг в вашем регионе.

Как снять обременение самостоятельно

Если банк не снимает обременение сам, вы можете сделать это самостоятельно. Вот пошаговая инструкция.

Шаг 1. Соберите документы

Нужно получить в банке два документа.

Запросите справку о полном погашении кредита. Заявление пишется по форме банка. Проще всего передать запрос в тот же день, когда делаете последний платеж. Конкретных сроков выдачи таких справок закон не устанавливает, поэтому стоит руководствоваться общими принципами гражданского законодательства, — банк должен ответить в течение 30 дней. Если банк не захочет выдавать такую расписку, можно написать обращение в прокуратуру за восстановлением ваших прав по ст. 408 ГК РФ, или обратиться в суд.

Обычно справку выдают максимум в течение недели, обычно за 3 рабочих дня.

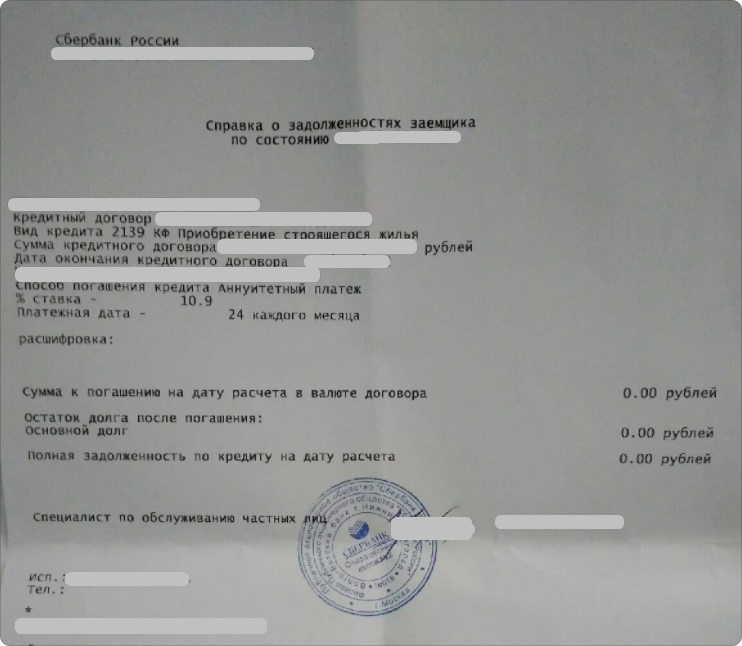

Так выглядит справка о погашении ипотеки в Сбербанке

Получите закладную на квартиру. Это документ, подтверждающий залог на недвижимость. На передачу закладной у банка также есть максимум месяц, поэтому пишите заявление на выдачу как можно раньше. Обычно закладную выдают в течение пары недель, но, например, из-за пандемии весной 2020 года процесс затягивался на несколько месяцев.

Проблемы с затягиванием сроков бывают из-за потери документа банком. Тогда менеджеры заказывают закладную в Росреестре или готовят копию сами.

Дубликат закладной должен быть приложен к кредитному договору — если банк не выдает документ, вы можете использовать эту копию.

Закладную и справку о погашении кредита банк должен выдать бесплатно.

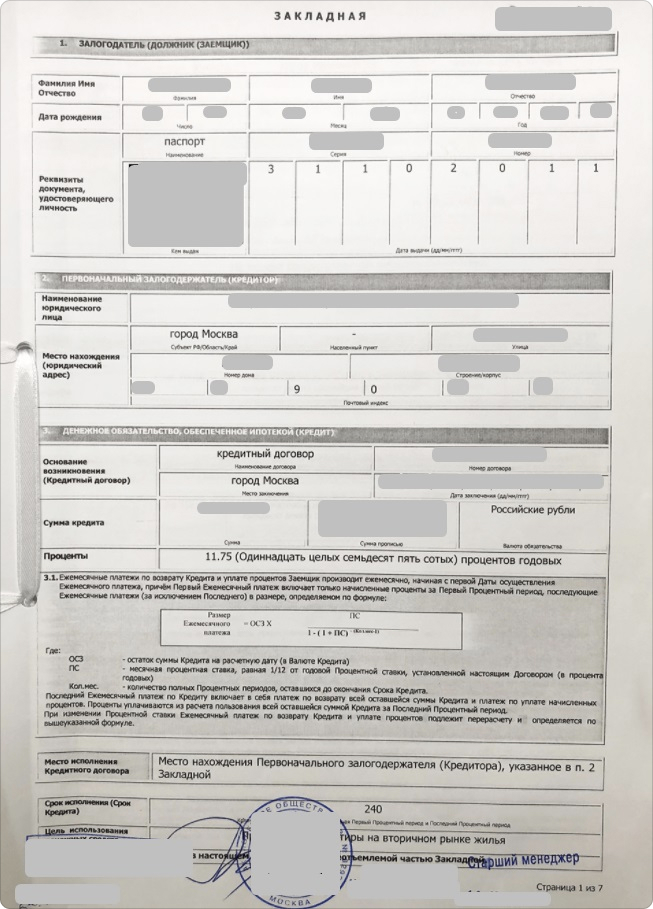

Так выглядит закладная из банка

Если вы взяли ипотеку после 1 июля 2018 года, процесс снятия обременения для вас упрощается — бумажные закладные для новых заемщиков больше не актуальны, они стали электронными. Такие документы подписываются электронной подписью, данные об этом вносятся в ЕГРН.

В таком случае запрашивать закладную не нужно — обременение прекращается после совместного заявления банка и экс-должника, плюс предоставления в Росреестр выписки по счету. Обычно в таком случае банк все делает сам, через онлайн-сервисы.

Шаг 2. Подайте документы

Справку и закладную нужно отправить в Росреестр — бесплатно и проще всего это сделать через МФЦ вашего района.

В отделении нужно заполнить заявление — бланк с пояснениями и образец выдадут специалисты МФЦ. Возьмите с собой паспорт.

Передайте справку, закладную и паспорт специалисту в МФЦ. Получите опись полученных документов.

Снятие обременения происходит в течение 10 рабочих дней.

Если банк не выдал вам закладную, то в МФЦ нужно идти с представителем банка — вы и менеджер пишите совместное заявление о снятии обременения. Это тоже бесплатно, но нужно заранее согласовать время с консультантом из ипотечного центра вашего кредитного учреждения.

Шаг 3. Получите документы

Результатом снятия обременения будет справка «Уведомление о погашении ограничения (обременений) права». О готовности сообщат или по смс, или звонком. Еще можно уточнить статус вашего обращения самостоятельно — позвонить на горячую линию МФЦ вашего региона.

Если в центре госуслуг вашего района длинные очереди, записаться на получение справки тоже лучше заранее — по телефону или через сервис бронирования МФЦ вашего района.

Как снимать обременение через интернет

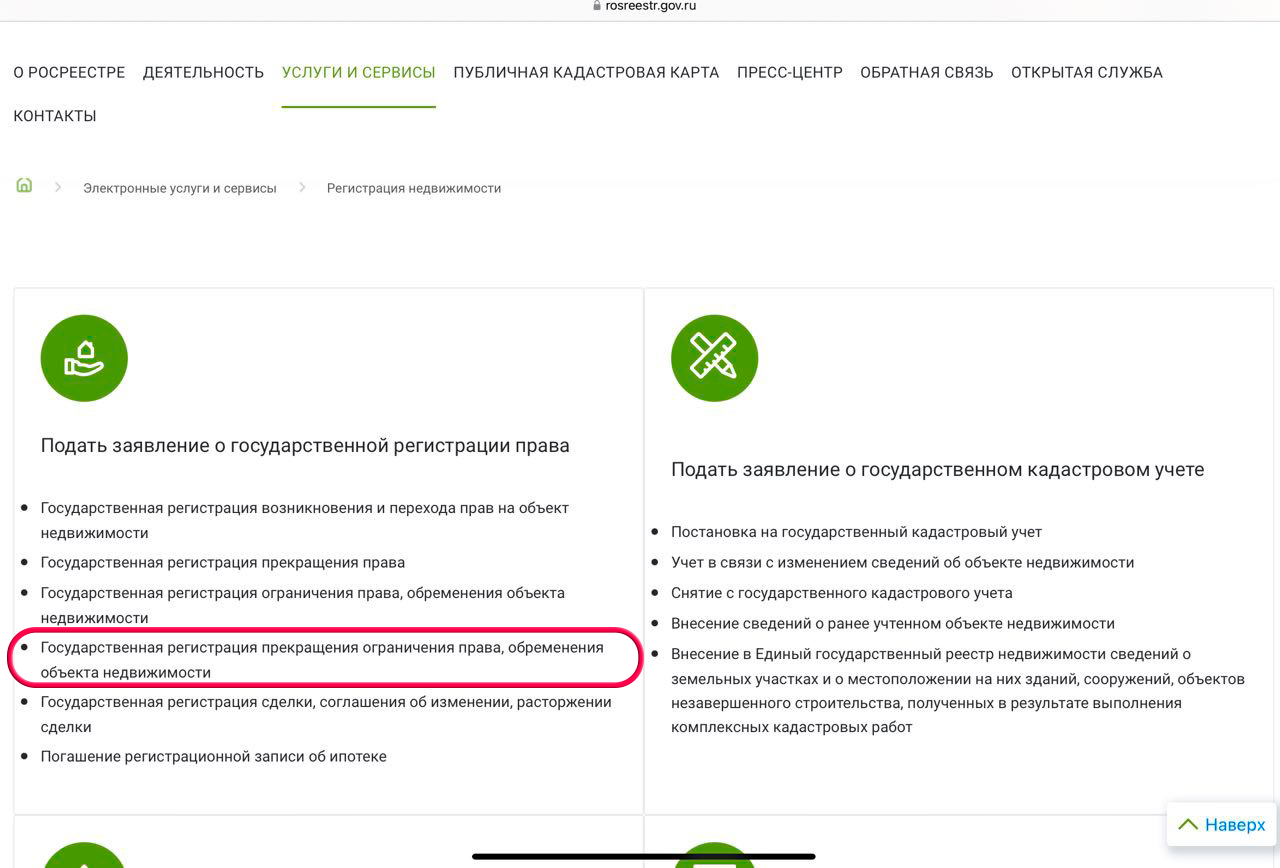

Алгоритм примерно такой же, только вместо двух походов в МФЦ вы подаете документы через сервис Росреестра — вам нужен раздел «Государственная регистрация прекращения ограничения прав, обременения объекта недвижимости».

Вот как выглядит нужный пункт

Там необходимо приложить копии документов — закладной и справки о погашении кредита. В конце подписать заявку электронной подписью, а после отправить всю информацию в Росреестр. Сроки на регистрацию снятия обременения те же — 10 дней.

Как снять обременение, если этим занимается банк

Это самый простой для заемщика путь — например, сейчас личного вмешательства владельца квартиры не требует «Сбербанк». После погашения долга вам придет смс и ссылка на личный кабинет в сервисе «Домклик», — там можно отслеживать процесс снятия ограничений.

В среднем подготовка и передача документов занимает до 30 дней. После вам придет смс о том, что обременений на квартире больше нет.

Как проверить, что обременение действительно снято

Самый простой путь — заказать онлайн-выписку из ЕГРН на «Госуслугах» — в ней будет вся информация о переходе прав на квартиру, в том числе и ограничения.

Обратите внимание — данные в базе обновляются не сразу, поэтому справку лучше получать через 10–15 дней после снятия обременения.

По каким причинам может быть отказано в снятии обременения

Отказ в снятии обременения с объекта недвижимости — дома или квартиры — может быть получен в том случае, если заявитель подал не все документы, допустил ошибки в их оформлении или предоставил не совсем правдивую информацию.

Еще две распространенные причины запрета на снятие обременения:

- Не полностью погашенный кредит — такое случается, когда задерживается проведение последнего платежа или по недосмотру менеджера оказываются не выплаченными проценты за последний день.

- Подача заявления гражданином, который не является владельцем залогового имущества.

Чаще всего недочеты регистрируются при самостоятельной подаче. Чтобы этого не произошло, обратитесь к тому кредитному менеджеру, который оформлял вам ипотеку и попросите проверить подготовленные документы.

Как изменяется статус обременения, если квартира приобретена на аукционе

Банки могут выставлять жилье на аукцион залоговых квартир, если заемщик злостно нарушает обязательства по кредитному договору и не использует возможности досудебного урегулирования.

На момент начала торгов в базе ЕГРН высвечиваются данные о наличии обременения. Однако после продажи, в момент регистрации прав нового собственника обременение снимается. Это можно проверить с помощью все той же свежей выписки из ЕГРН.

На заметку. Аукционные квартиры от банков обычно продаются по сниженной цене, так как кредитные учреждения заинтересованы в быстром возврате ссуженной суммы. Поэтому купить квартиру у банка с аукциона — разумная и практичная идея.

Сейчас банки чаще делают это сами, за 30–45 дней после погашения ипотеки. Вы можете сделать все сами, например, если кредитное учреждение такую услугу не предоставляет или сроки затягиваются.

- Закажите в банке справку о том, что полностью погасили ипотеку.

- Получите в банке закладную. Если купили квартиру после июля 2018 года, этот шаг можно пропускать, закладная выдается в электронном виде, ее погасит сам банк. Если банк не выдает закладную, можно использовать дубликат из вашего экземпляра кредитного договора.

- Обратитесь с документами в МФЦ вашего района. Там заполните заявление по шаблону — бланк выдадут специалисты центра. Если закладная электронная, в МФЦ нужно обратиться вместе с менеджером банка — пишется совместное заявление.

- Подождите 10 рабочих дней и заберите в МФЦ готовое уведомление о снятии обременения с квартиры.

Если появятся вопросы по снятию обременения, выбору ипотечной программы или подбору объектов недвижимости, обращайтесь к нашим специалистам. Мы отслеживаем актуальность законов, знаем все о выгодных предложениях и акциях застройщиков.

Читайте также: Новые требования для льготной ипотеки IT-специалистам с 1 сентября 2023 года