Если вы планируете купить квартиру в ипотеку, не получится просто прийти в банк и взять недостающую сумму. Кредитное учреждение попросит вас собрать пакет документов и предоставить подтверждение вашей способности выплачивать долг.

Какие именно нужны документы, зависит от программы и правового статуса заемщика.

Хотите купить квартиру в новостройке в ипотеку? С Авахо выбрать новостройку в Москве и области — легко. Бесплатная консультация и индивидуальный подбор квартир +7 495 320-99-22.

Для быстрой ипотеки «По двум документам»

Простой, но наименее выгодный вариант — взять ипотеку по упрощенной программе, по двум документам. Если банк предлагает такую программу, то ставка по ней, как правило, будет выше. Еще потребуется большой первоначальный взнос — обычно от 30% до 50%.

Менеджер попросит вас оригиналы:

- Паспорт РФ;

- СНИЛС, водительское удостоверение или военный билет.

Когда будете заполнять анкету на ипотеку, нужно будет назвать сумму вашего дохода. Его записывают в две графы — основной и дополнительный, документальное подтверждение не потребуют. Шанс получить ипотеку по двум документам будет, если ежемесячный платеж составит не больше 30-45% от общего дохода.

Если покупатель у квартиры не один, нужно предоставлять паспорт и второй документ от каждого.

Документы для стандартных программ

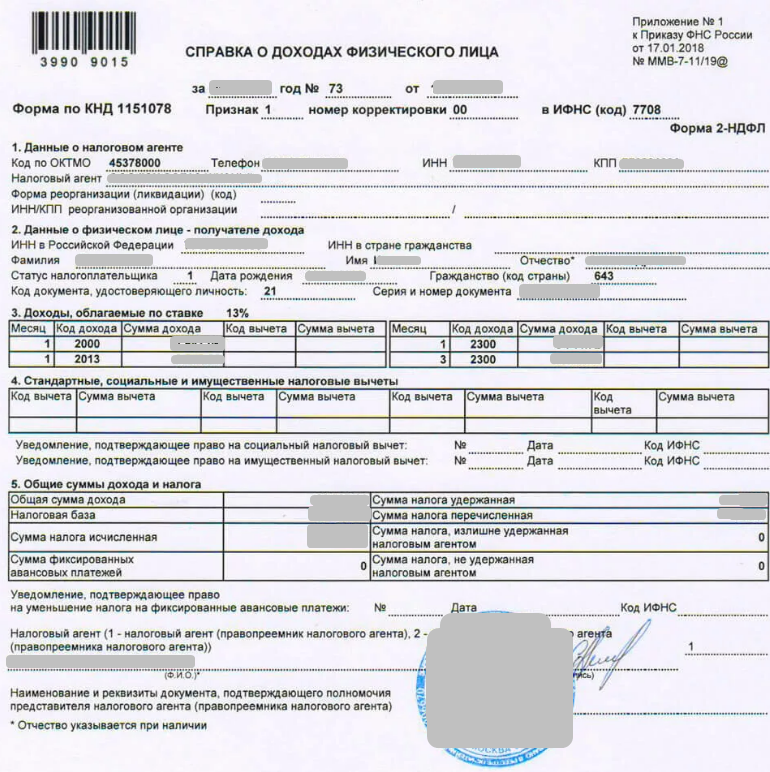

Для обычной ипотеки, без каких-то специальных программ, требуется тот же паспорт, СНИЛС и еще два документа с работы — копия трудовой, заверенная работодателем, и справка 2-НДФЛ с информацией о ваших доходах за последние шесть месяцев.

Так должна выглядеть 2-НФДЛ

Справку 2-НДФЛ можно заменить справкой о доходах по форме банка. Так делают, когда работодатель не может подготовить 2-НДФЛ. Например, если ваш официальный доход меньше суммы, которая реально выдается на руки.

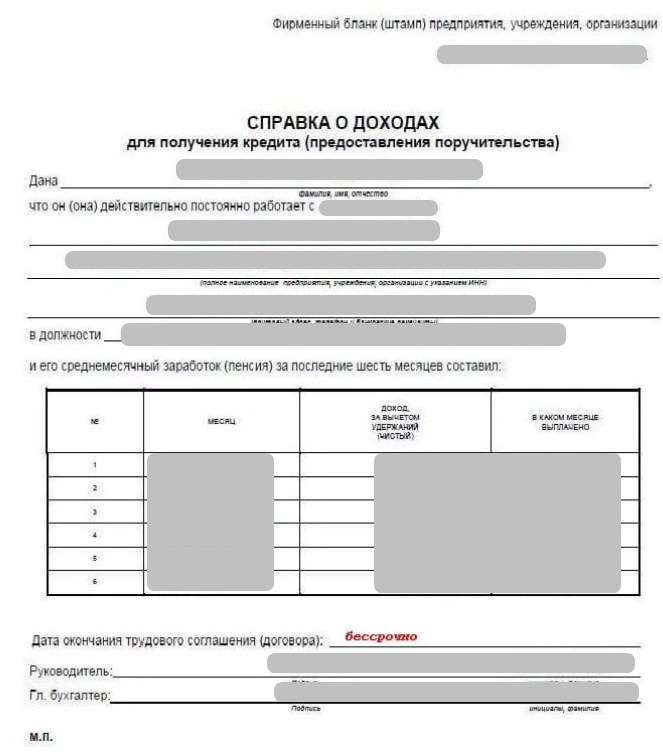

Справку о доходах тоже получают на работе — возьмите нужный шаблон у менеджера банка и отдайте его в бухгалтерию. Там документ распечатают на бланке компании и заполнят поля — данные о работнике, контакт и адрес офиса, помесячный доход.

Шаблона для справки о доходах нет, заполняется по форме банка

Если зарплата «белая», но со справкой 2-НДФЛ есть проблема, можно попробовать заменить ее выпиской с зарплатной карты. Например, это актуально, когда компания большая, головной офис с бухгалтерией в столице, а вы работаете удаленно в другом регионе — пока сделают справку, оформят пересылку и вы дождетесь курьера, может пройти больше месяца. А это риск упустить нужную квартиру.

Ставка в таких программах выгоднее, чем в ипотеке по двум документам. Первоначальный взнос меньше — нужно внести 5-20% от стоимости квартиры.

Документы для льготных программ

Льготной ипотекой обычно называют жилищные кредиты, которые частично спонсирует государство. Условно, банк требует за ипотеку 9% годовых, а государство компенсирует часть процентов — получается ипотека с господдержкой за 6%.

Или это может быть другая схема — государство увеличивает ваш первоначальный взнос с помощью сертификата, как это происходит в случае использования материнского капитала.

Банки для участия в льготной программе могут потребовать дополнительные документы, кроме тех, что нужны для стандартного ипотечного займа. Или не потребовать — например, для ипотечной программы «Господдержка 2020» достаточно предоставить в банк паспорт, СНИЛС и документ, подтверждающий трудовую занятость и доход.

Вот еще несколько льготных программ, по которым сейчас банки выдают ипотеку:

- Для семей, где родился второй и последующий ребенок, ставка от 1,2%. Нужны свидетельства о рождении всех детей и брачный договор, если такой есть.

- Для военной ипотеки — свидетельство о праве получения целевого жилищного займа.

- Для медицинской ипотеки — стандартный пакет документов, но обязательное подтверждение того, что заемщик является медработником. Подойдет заверенная главврачом копия трудовой.

Для ипотеки с использованием материнского капитала нужно будет принести в банк свидетельство о рождении ребенка, сертификат на материнский капитал и выписку из пенсионного фонда о размере материнского капитала. Такую можно получить на Госуслугах.

Какие документы нужны предпринимателям и самозанятым

Для таких категорий граждан список документов другой. На этапе подачи заявки попросят только паспорта, а дальше нужно будет принести:

- ИНН.

- Свидетельство о регистрации ИП или плательщика налога на профессиональный доход.

- Для ИП — выписка из ЕГРЮЛ.

- Если вы сдаете декларации — то их копии, с отметками налоговой инспекции о том, что вы их сдали. Обычно просят за последний год.

- Если вы ИП, то выписку с расчетного счета. Для самозанятых подойдет выписка с обычного счета, куда вы принимаете деньги.

Предпринимателям и самозанятым взять ипотеку сложнее, чем обычным гражданам. Например, ИП могут попросить открыть расчетный счет в банке, где планируется выдача кредита, принести подтверждение стабильного дохода за год и дольше, а также иметь 30-50% первоначального взноса.

Проще попробовать получить ипотеку как физлицо, по двум документам — ставка и первоначальный взнос практически те же самые, а сложностей с документами и справками будет меньше.

Особые ситуации

Есть три особых ситуации, в которых заемщику нужно принести в банк дополнительные документы для получения ипотеки:

- Для мужчин младше 27 лет — военный билет;

- Для тех, кто в браке — свидетельство о регистрации брака и разрешение на сделку от супруга;

- Если заемщик в браке, но при этом жилье оформляется только на него — нужен брачный договор с такими прописанными условиями.

Какие документы попросят после одобрения ипотеки

Паспорта, подтверждения дохода и права на участие в льготной программе нужны для предварительного одобрения кредита. Окончательное решение банк примет, когда ознакомится со всеми подробностями вашей сделки.

Если покупается вторичное жилье, нужно будет предоставить:

- Подтверждение право собственности продавца квартиры. Это документы-основания, например, договор купли-продажи или дарения. Подойдут и договора приватизации, ренты или наследства.

- Выписка из ЕГРН, датированная не более чем 1 месяцем с момента подачи заявки на ипотеку.

- Если квартиру купили до 15 июля 2016 года, нужно свидетельство о государственной регистрации права собственности на недвижимость.

- Отчет об оценке – его делает аккредитованная банком компания. Срок действия не более 6 месяцев с даты составления.

- Архивная выписка или выписка из домовой книги по квартире. Если вы в Москве, подойдет единый жилой сертификат.

- Кадастровый или технический паспорт квартиры – должен быть у продавца. Если такого нет, продавец может восстановить его в местном БТИ.

Для ипотеки на новостройку пакет документов отличается:

- Правоустанавливающие документы застройщика;

- Документ, подтверждающий право собственности или аренды на земельный участок.

- Разрешение на строительство многоквартирного дома.

- Проектная декларация объекта недвижимости.

- Проект договора участия в долевом строительстве.

- Точный список документов лучше уточнить в банке, который вы выбрали для получения кредита.

Кратко — какие документы нужны для ипотеки

Если проанализировать актуальные ипотечные программы, то выходит так — чем выгоднее ставка, тем больше банки потребуют документов:

- Паспорт и СНИЛС. Их достаточно для участия программе ипотеки по двум документам. В ней высокие ставки и минимум 30-50% первоначального взноса.

- Возьмите на работе справку 2-НДФЛ и заверенную копию трудовой книжки — с ними вы сможете участвовать в стандартной ипотеке, под 8-10% годовых с первоначальным взносом в 15-30%. Используйте эти справки как подтверждение ваших доходов. Или попросите работодателя заполнить справку о доходах по форме банка.

- Для льготных программ в банке могут потребовать дополнительные документы. Например, для семейной ипотеке со ставкой от 1,2% нужны свидетельства о рождении всех детей. Для военной ипотеке — свидетельство о праве на получение целевого займа.

- Если вы в браке, нужно согласие супруга на кредит или брачный договор, в котором указано, что вы имеете право брать кредиты и регистрировать сделки с недвижимостью так, что партнер не будет иметь на это никаких прав.