Досрочное погашение ипотеки – действенный способ побыстрее расплатиться с банком, сократить переплату или сделать условия кредита более комфортными. К сожалению, заемщики часто используют этот полезный инструмент не так эффективно, как могли бы.

Рассказываем, как правильно вносить досрочные платежи, чтобы сэкономить по максимуму.

Что дает досрочное погашение?

Тут все просто – оно позволяет быстрее расплатиться с банком по кредиту, вывести квартиру из обременения и получить право распоряжаться своей недвижимостью. С закрытой ипотекой квартиру можно продать, подарить или завещать, не потребуется согласие банка на перепланировку и любые другие юридические действия.

Есть и финансовая сторона вопроса – досрочно погашая ипотеку, мы сокращаем переплату по кредиту. Последняя нередко достигает 50% от стоимости квартиры и больше.

Как работает досрочное погашение?

Полностью или частично погасить ипотеку раньше срока заемщик может в любое время. Такое право установлено законом №284-ФЗ «О внесении изменений в ст. 809 и 810 ч. 2 Гражданского кодекса РФ» от 19.10.2011 г.

В ипотечном договоре могут быть указаны ограничения на внесение досрочных платежей. Внимательно читайте условия и уточняйте в банке правила досрочного погашения.

Минимальная сумма досрочного платежа обычно устанавливается кредитором – а вот когда и как часто платить, решает уже заемщик. Можно накопить и досрочно внести сразу крупную сумму или платить частями по мере появления свободных денег. Банк принимает досрочные погашения в любой рабочий день, в том числе в дату списания основного платежа.

Нужно ли как-то уведомлять банк?

Закон говорит, что нужно – например, в п. 2 ст. 810 ГК РФ указано, что банк следует уведомить о досрочном платеже не менее чем за 30 дней. Но на практике кредиторы прописывают в договорах более мягкие условия.

Уведомить банк о досрочном погашении ипотеки можно двумя способами:

- написать заявление в отделении;

- через интернет-банк или приложение.

Сейчас досрочные платежи чаще всего вносят через онлайн-сервисы. Уведомление в этом случае отправляются одновременно с платежом, что более удобно и избавляет от необходимости тратить время на походы в банк.

Какие есть способы досрочного погашения ипотеки?

Предусмотрено два основных способа частичного досрочного погашения ипотеки:

- Сокращение срока кредита. В этом случае ежемесячные платежи останутся без изменений, а срок ипотеки сократится. Так получится расплатиться по кредиту раньше, чем изначально заявлено в договоре. Выбирайте погашение с сокращением срока, если вас устраивает нынешний размер платежей и вы уверены, что сможете без проблем вносить их по графику и дальше.

- Уменьшение ежемесячного платежа. При таком досрочном погашении срок ипотеки остается неизменным, а дополнительно внесенная сумма идет только на снижение будущих платежей. Так можно продолжать выплачивать кредит на более мягких условиях. Но закрыть ипотеку досрочно, только уменьшая платеж, не получится. Экономия на переплате по процентам при этом будет намного меньше, чем при сокращении срока ипотеки.

Что выгоднее – сокращать срок кредита или платеж?

С финансовой точки зрения сокращение срока ипотеки намного выгоднее, так как позволяет уменьшить тело кредита и переплату по процентам. Убедимся в этом на примере – используем оба способа досрочного погашения и сравним экономию.

Вот что получилось при ипотеке на 4 млн руб. под 6,5% годовых на 12 лет. Досрочный платеж 180 000 руб. вносили в первый месяц кредита:

|

Способ досрочного погашения |

Сэкономлено на переплате по процентам |

Как изменился срок кредита |

|

Сокращение срока |

200 811,46 руб. |

сократился 9 месяцев |

|

Сокращение ежемесячного платежа |

79 087,47 руб. |

не изменился |

От снижения ежемесячного платежа при досрочном погашении тоже есть польза – это подстраховка для заемщика на случай потери работы и других непредвиденных обстоятельств. Уменьшив его до комфортной суммы, дальше можно направлять досрочные выплаты на сокращение срока кредита.

Когда начинать досрочно гасить ипотеку?

Как можно раньше – лучше сразу с первого месяца ипотеки. Так вы сможете быстрее сократить сумму кредита, с которой высчитываются проценты, и намного больше сэкономить.

Проценты по ипотеке начисляются на остаток основного долга и пересчитываются каждый месяц. Каждый раз, когда вы вносите досрочный платеж, основной долг сокращается – а вместе с ним и переплата.

Формула расчета процентов по ипотеке выглядит так:

П – сумма начисленных процентов;

ООД – остаток основного долга;

r – процентная ставка по кредиту;

КДМ – количество дней в месяце;

КДГ – количество дней в году.

В первый год ипотеки переплата по процентам будет самой высокой из-за большого размера основного долга. Чем ближе окончание выплат по ипотеке, тем меньше долг и проценты – а значит, выгода от досрочного погашения тоже уменьшается. Получается, чем раньше мы начнем сокращать основной долг, тем больше сэкономим.

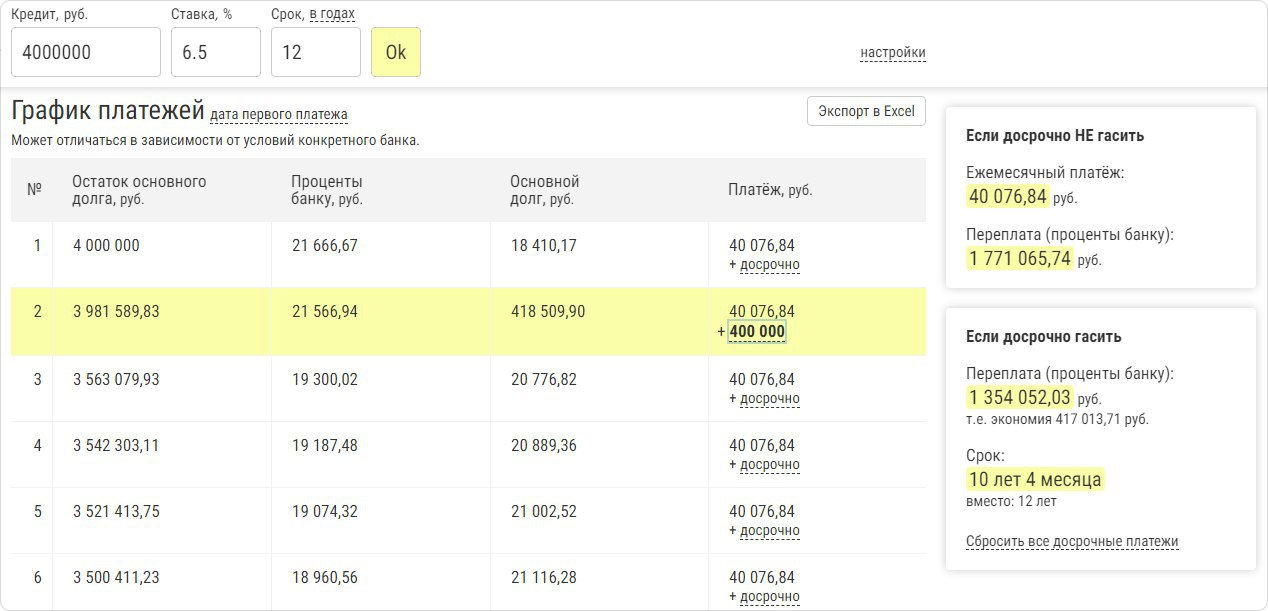

Досрочно внесли 400 000 руб. в первый год ипотеки. Срок кредита сократился на 1 год 8 месяцев, экономия составила 417 013,71 руб.

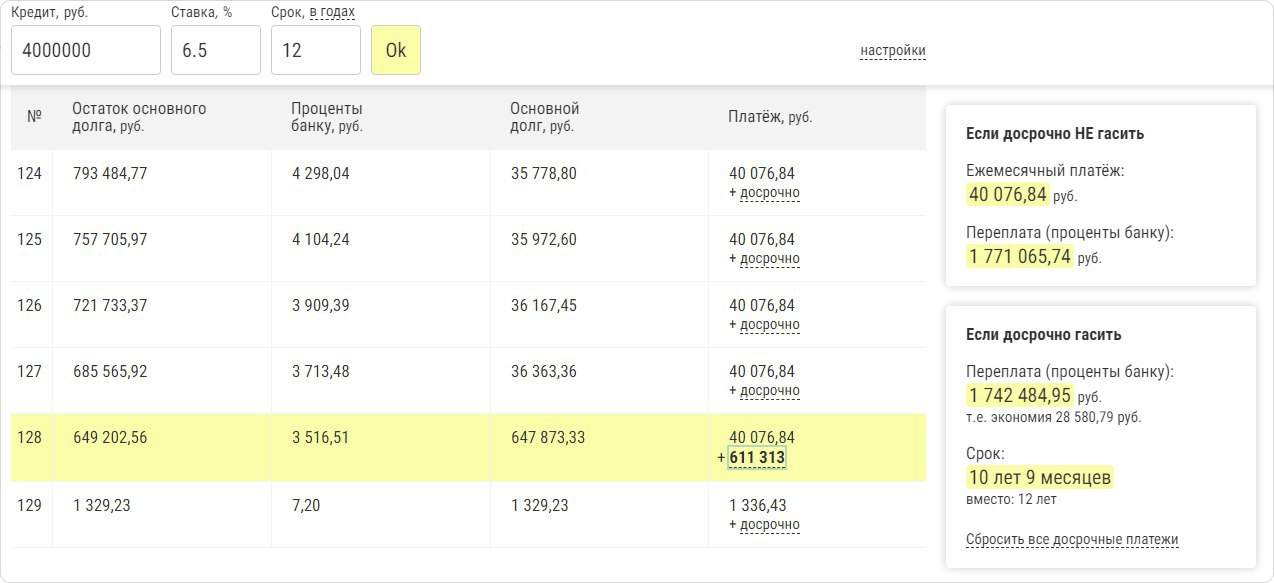

Теперь представим, что мы не стали досрочно вносить 400 000 руб., а положили их на вклад под 4,5%. За 10 лет с учетом капитализации сумма должна вырасти до 611 313 руб.

Внесли накопленные 611 313 руб. в последний год ипотеки. Срок сократился на 1 год 4 месяца, экономия составила всего 28 580,79 руб.

Даже с учетом процентов со вклада досрочное погашение в первый год ипотеки оказалось намного выгоднее. Досрочно заплатив 400 000 руб. в начале выплаты кредита, мы бы рассчитались с банком на 4 месяца раньше и сэкономили на 417 013,71 – 28 580,79 = 388 432,92 руб. больше.

|

Когда вносим досрочный платеж |

На сколько сократился срок ипотеки |

Экономия на переплате (проценты банку) |

|

В первый год ипотеки (400 000 руб.) |

на 1 год 8 месяцев |

417 013,71 руб. |

|

В последний год ипотеки (611 313 руб. с процентами) |

на 1 год 4 месяца |

28 580,79 руб. |

Гасить досрочно сразу небольшими суммами или копить?

Досрочно погашать ипотеку за счет небольших, но регулярных выплат выгоднее, чем копить и вносить сразу большие суммы. Откладывать деньги не имеет смысла – каждый месяц ожидания увеличивает переплату.

Если есть свободные деньги, отправляйте их на досрочное погашение ипотеки. Пусть это будут небольшие платежи по 500–1000 руб., за весь срок экономия на переплате все равно окажется ощутимой.

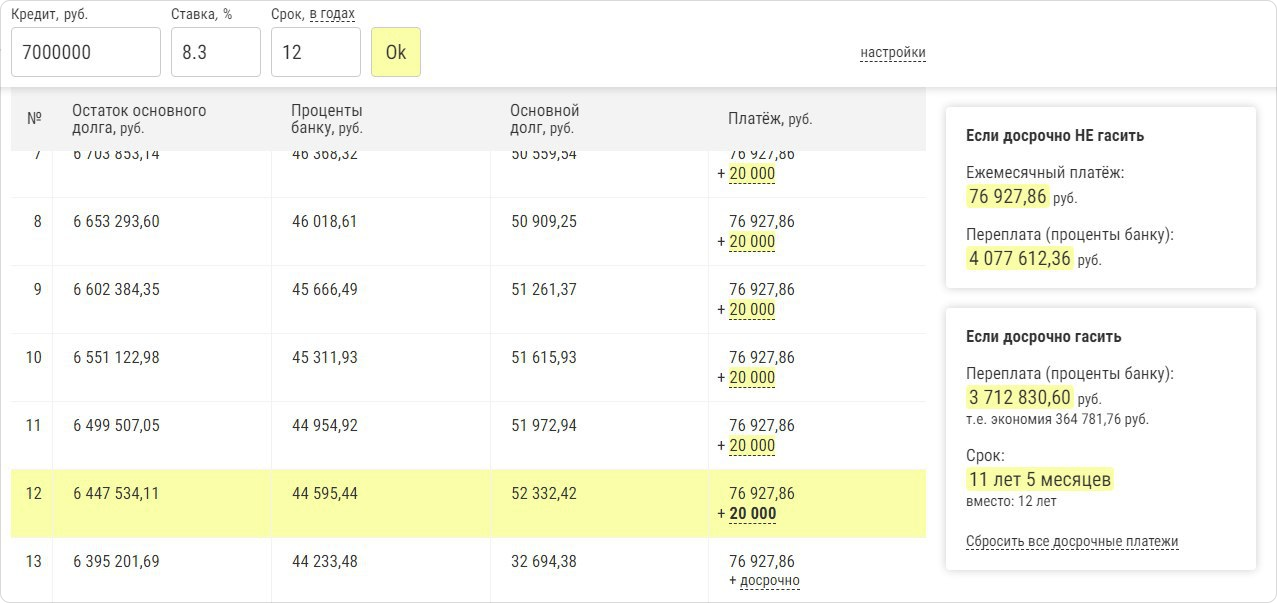

Предположим, заемщик нашел подработку на год с ежемесячным доходом 20 000 руб. Всего получается 20 000 * 12 = 240 000 руб.

Досрочно вносим по 20 000 руб. каждый месяц в течение года. Срок ипотеки в итоге удалось сократить на 7 месяцев, а экономия составила 364 781,76 руб.

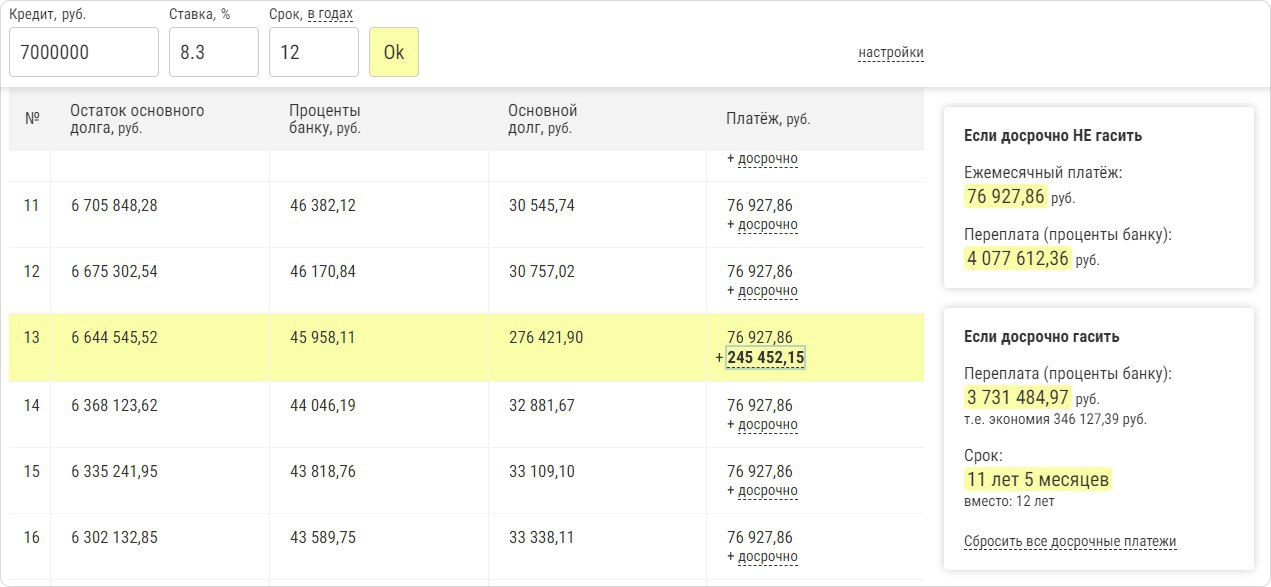

Откладываем по 20 000 руб. на вклад и вносим платеж через 12 месяцев. Экономия – 346 127,39 руб.

С учетом доходности вклада накопленная сумма выросла за год до 240 000 * 4,5% = 245 452,15 руб. Приблизить погашение ипотеки получилось на 7 месяцев – так же, как при ежемесячных досрочных выплатах. А вот экономия на переплате по процентам оказалась меньше – на 18 654,37 руб.

|

Как вносим досрочный платеж |

Сколько удалось сэкономить |

|

Небольшими суммами (ежемесячно по 20 000 руб.) |

364 781,76 руб. |

|

Накопив крупную сумму (245 452,15 руб. через год) |

346 127,39 руб. |

Где найти деньги на досрочное погашение?

- Налоговый вычет. Все, кто работают официально и платят НДФЛ, могут вернуть 13% от денег, потраченных на покупку квартиры и оплату процентов по ипотеке. За счет налогового вычета можно частями получить до 650 000 руб.

- Материнский капитал. С 01.12.2020 г. за первого ребенка положен материнский капитал 466 617 руб., за второго – 616 617 руб. Эту выплату можно направить на досрочное погашение ипотеки, если банк не запретил это в договоре.

- Дополнительные источники дохода. Найдите вторую работу или подработку, займитесь фрилансом, заведите и монетизируйте блог, начните писать и продавать картины – найдите применение своим умениям и свободному времени. Не обязательно заставлять себя «работать на ипотеку» все время. Если вы нацелены погасить кредит досрочно – определите период, в течение которого готовы взять дополнительную нагрузку. Работа не должна превращаться в бесконечную каторгу.

- «Случайные деньги». Это могут быть бонусы и премии на работе, денежные подарки – даже выигрыш в лотерею. Здесь главное умеренность – если начать вносить все «случайные деньги» как досрочные платежи, со временем может появиться ощущение ипотечного рабства. Часть таких доходов надо обязательно тратить на себя и «подушку безопасности» из шести ипотечных платежей, если ее еще нет.

- Доходы от экономии. Если вы еще не слышали о пресловутом «эффекте латте», самое время научиться применять его на практике – даже мелкая экономия в долгосрочной перспективе помогает накопить большие суммы. Откажитесь от вредных привычек – бросив курить, можно сэкономить в год на средний месячный платеж. Узнайте, как можно экономить на услугах ЖКХ. Если вы привыкли тратить большие суммы на отпуск, попробуйте сократить бюджет – но без ущерба для качества отдыха.

Когда невыгодно досрочное погашение ипотеки?

Когда сумму досрочного платежа можно инвестировать с прибылью, которая значительно превышает экономию на переплате по кредиту. Такое, хоть и редко, но бывает.

На практике сравнить экономию от досрочного погашения с прибылью от других инвестиций достаточно просто:

- Посчитайте экономию от досрочного погашения через онлайн-калькулятор.

- Оцените прибыль от инвестиций досрочного платежа в какие-либо другие объекты (например, в бизнес, депозиты, ценные бумаги, недвижимость).

- Сравните, что больше – экономия на процентах по ипотеке или прибыль от инвестиции.

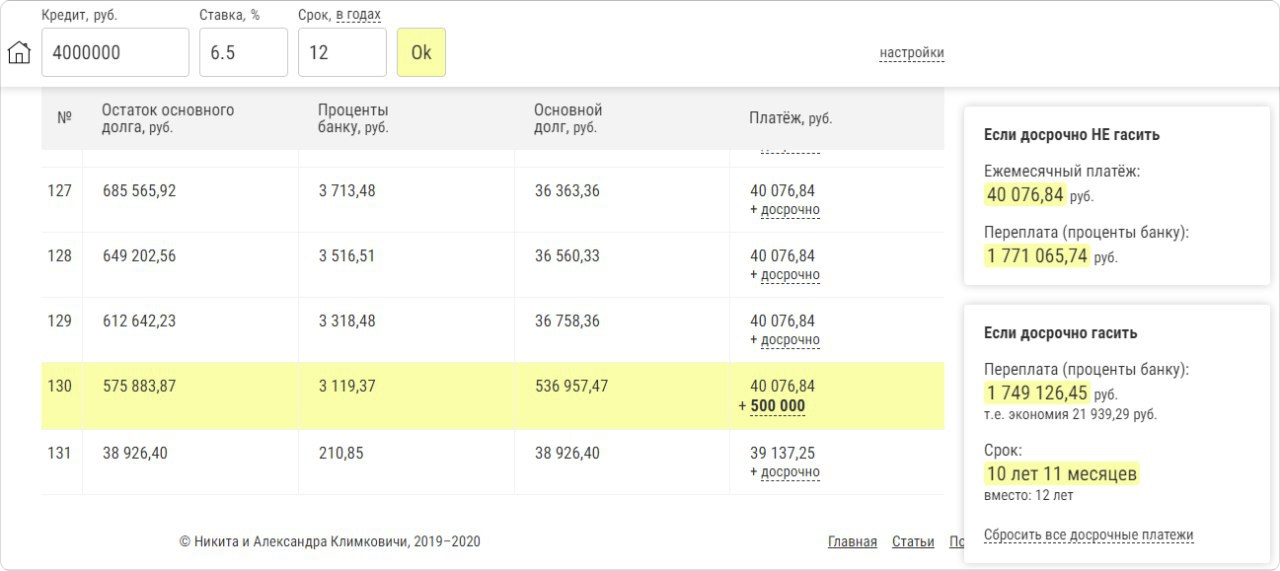

Предположим, мы купили квартиру по льготной ипотеке под 6,5% годовых на 12 лет. В последний год выплат у нас неожиданно появились свободные 500 000 руб., а вместе с ними и возможность почти полностью закрыть кредит раньше графика.

Досрочно внесли 500 000 руб., полностью погасили ипотеку и сэкономили на переплате по процентам 21 939,29 руб.

Экономия при досрочном погашении 500 000 руб. оказалась порядка 4% годовых. Если эти же свободные деньги инвестировать более выгодно (к примеру, на фондовой бирже под 8% годовых), то прибыль составит уже 40 000 руб. Вложившись в ипотеку, мы потеряли разницу в 18 060,71 руб. – это и есть наша упущенная прибыль.

Как заставить инфляцию работать на себя при досрочном погашении?

Неожиданный факт – сокращая срок ипотеки, вы в какой-то степени делаете ее для себя дороже. Это происходит из-за инфляции, так как с годами деньги теряют свою покупательскую способность. Скажем, 40 000 руб. в 2010 году ценились выше, чем та же сумма – но уже в 2020 году.

В свете вышесказанного есть вариант с какого-то момента прекратить досрочные погашения и вносить только ежемесячный платеж, который будет со временем обесцениваться – а свободные деньги инвестировать с большей выгодой. Разумеется, делать это логично на поздних сроках ипотеки, при минимальном теле кредита. Но надо признать, что на практике обратить инфляцию в свою пользу очень трудно.

Памятка – что нужно знать про досрочное погашение ипотеки

- чтобы хорошо сэкономить на переплате, важно начать досрочно погашать ипотеку как можно раньше, лучше с первых лет кредита;

- чем ближе окончание выплат, тем менее выгодно вносить досрочные платежи, вы не сэкономите на переплате по процентам;

- деньги на досрочное погашение ипотеки можно найти за счет налогового вычета, материнского капитала, дополнительного заработка, правильной экономии и рационально распоряжаясь доходами;

- вносить небольшие суммы сразу выгоднее, чем ждать и копить.