Я арендовал квартиры несколько лет — снимал у посторонних людей, друзей и даже начальника. Мне не везло — арендодатели предлагали внезапно съехать, отремонтировать санузел, купить новую мебель. Был даже хозяин, который поругался с женой и сказал, что поживет со мной пару дней, пока она не остынет.

Потом мне надоело. Я решился, взял ипотеку и даже усложнил ситуацию — закрыл ее досрочно. Сейчас все закончилось, я выдохнул и могу на своем опыте сказать — да, ипотека это трудно, но временно. Проблемы с арендой преследовали бы меня до сих пор.

Есть семь причин, почему ипотека лучше аренды.

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

1. Это будет ваша квартира

Мне было сложно осознать этот главный довод. Пока покупал квартиру, оформлял ипотеку, даже перевозил вещи и отмечал с родными покупку, все это время было до конца не понятно, что теперь у меня есть квартира. Моя.

Да, в залоге у банка. Но это уже моя квартира. Ипотечный менеджер не придет и не попросит подержать в кладовке пять баулов с вещами пожилой родственницы, от которой пахнет лекарствами или средством от тараканов. В отличии от арендных отношений, где это в принципе норма.

В своей квартире я могу сделать ремонт. Чтобы поменять ванну или кухонный гарнитур, больше не нужно спрашивать разрешения у хозяина квартиры. Я просто еду в магазин и покупаю. И не переживаю, что сейчас я все красиво отремонтирую и обставлю, за своей счет, а завтра мне скажут срочно выезжать. Новые красивые обои из арендованной квартиры не заберешь.

Дело даже не деньгах, хотя и в них тоже. В своей квартире вы делаете все, что хотите, для этого вам не нужно чье-либо разрешение.

2. Вам проще думать о старости

Средний размер пенсии — 13,5 тысяч рублей. Плюс-минус, но вряд ли по сегодняшним деньгам мы будем получать в старости больше 15 тысяч рублей. Арендовать в Москве «убитую однушку» можно за 30 тысяч. В регионах достаточно 10-20 тысяч за адекватную квартиру. Что можно арендовать на пенсию?

Возможно, это слишком, но думать о старости намного спокойнее со своей квартирой, а не прикидывать, где я буду брать 30 тысяч на аренду каждый месяц. Еще кажется, что с возрастом работоспособность может падать, поэтому лучше постараться закрыть жилищную проблему раньше.

Против ипотеки я слышал и такой довод — сейчас можно поснимать, а потом будет недвижимость родственников. Даже если и так, не лучше ли в старости иметь несколько квартир? В одной жить, другие сдавать и получать неплохую прибавку к пенсии?

3. Вам необязательно жить в ипотечной квартире

У сторонников аренды есть такой довод — съемные квартиры якобы дарят ощущение свободы, а ипотечное жилье, наоборот, становится клеткой. Например, вы нашли новую отличную работу на другом конце города. В случае арендованной квартиры вы просто расторгли договор и переехали. Если же у вас ипотека, то нужно ездить по пару часов через весь город.

Во-первых, насчет просто и быстро переехать — это лукавство. Конечно, есть исключительные случаи, когда можно просто взять сумку с ноутбуком и уехать. Но обычно переезд превращается в сборы коробок с книгами и техникой, вяжутся баулы с любимыми пледами, одеялами и зимней одеждой, упаковывается посуда и еще много чего. У меня и моих знакомых переезд означает минимум одну ГАЗель плюс несколько друзей или грузчиков.

Во-вторых, почему нельзя сдать ипотечную квартиру и за те же деньги снять квартиру в нужном районе? Да, к проблемам с переездом добавляется еще и сдача своей недвижимости. Но и пользы в итоге больше — в перспективе у вас выплаченная ипотека.

4. Ежемесячный платеж за ипотеку можно уменьшить

Еще в случае с ипотекой пугает сумма платежа — на старте она обычно больше, чем аренда той же квартиры. Все так, но и здесь есть нюансы. На цену ипотеки вы можете повлиять.

Накопить больше на первоначальный взнос. Даже сто тысяч могут сильно уменьшить ежемесячный платеж.

Найти предложение с меньшим процентом. Например, с поддержкой государства или акцией от застройщика.

Допустим, у вас есть 900 тысяч, квартира стоит 3 млн рублей. Банки предлагают вам 9,5% — это 19 575 рублей в месяц на 20 лет. Если использовать льготную ипотеку с господдержкой, то ставка будет 6,5%. Платеж уже 15 657 рублей. Еще можно поискать собственные субсидированные предложения от банков. На сайте Авахо есть калькулятор для расчета и каталог актуальных предложений, пользуйтесь.

Постепенно сокращать платежи. Выплату ипотеки можно превратить в игру — постараться погасить долг как можно скорее.

Это выгодно. В ситуации из примера выше — обязательный платеж составляет 15 657 рублей в месяц. Если добавить к нему еще немного денег, то эти деньги уже пойдут в счет основного долга — то есть при досрочном погашении уменьшается вся сумма, на которую начисляются проценты. Например, в конце года получили премию и отдали ее банку — пусть 100 000 рублей. Теперь платеж составит порядка 14 800 рублей. Прошел еще год, еще 100 000 рублей. Пересчитали платежи, теперь в месяц нужно платить 13 700 рублей.

Лайфхак от тех, кто уже погасил ипотеку досрочно. Сокращайте обязательный платеж, но сэкономленные деньги отправляйте на досрочное погашение. Так через пару лет в год накапливается 30-50 тысяч. И в итоге ипотеку получается закрыть не за 20 лет, а за 5-8.

Цена аренды обычно слегка снижается в кризис, а затем снова растет. Пример из жизни — пять лет назад за 30 тысяч в Москве можно было снять однокомнатную с евроремонтом и новой мебелью в новостройке на Домодедовской. В прошлом году такая же квартира стоила уже 40 тысяч. Сейчас кризис — снова 30 тысяч.

Кризис, а за аренду просят по 30 тысяч

5. Ипотеку не нужно платить всегда

Мне тоже когда-то казалось, что аренда выгоднее. Например, я живу в квартире за 30 тысяч, а взять такую же в ипотеку могу только за 40 тысяч в месяц. Кажется, что переплачивать глупо.

Но вот в чем нюанс — через 10 лет ипотека может быть закрыта. И в месяц за ипотеку или аренду нужно будет отдавать 0 рублей. Если же ипотеки не будет, то за аренду придется все также платить.

И срок этого «арендного кредита» неограничен — нам всегда будет нужно где-то жить. В 30 лет, в 40, даже в 70 лет нам все равно придется обзванивать объявления, общаться с риелторами, искать грузчиков и спрашивать разрешение на покупку нового шкафа, или жить у родственников.

Ипотека же — это долговое обязательство на понятный срок и с понятными условиями. Напряглись, выплатили, живем и радуемся.

6. Ипотека не выгонит на улицу

Довод против ипотеки от тех, кто опасается лишиться работы — если нет зарплаты, то с арендной квартиры можно просто съехать к родителям. За ипотечную же нужно платить, и банк не волнует, если ли у тебя деньги.

Да, арендный договор расторгается довольно просто. Но вот какие доводы есть в пользу ипотеки в такой ситуации:

- В случае потери работы или трудоспособности есть возможность получить ипотечные каникулы на срок до 6 месяцев. Я не знаю арендодателя, который готов не получать деньги полгода. Максимум, о котором я слышал — 1-2 месяца.

- Если процесс поиска работы затягивается, ипотечную квартиру можно сдать. Как правило, сумма от арендаторов покрывает большую часть платежа.

- Ипотека развивает ответственность — да, это большой и долгий кредит, поэтому выгодно держать хотя бы три платежа про запас. Когда я стал платить ипотеку, финансовая подушка появилась у меня довольно быстро.

- В конце концов, ипотечные квартиры тоже продаются.

7. Своя квартира — это отсутствие социальных, расовых и других проблем

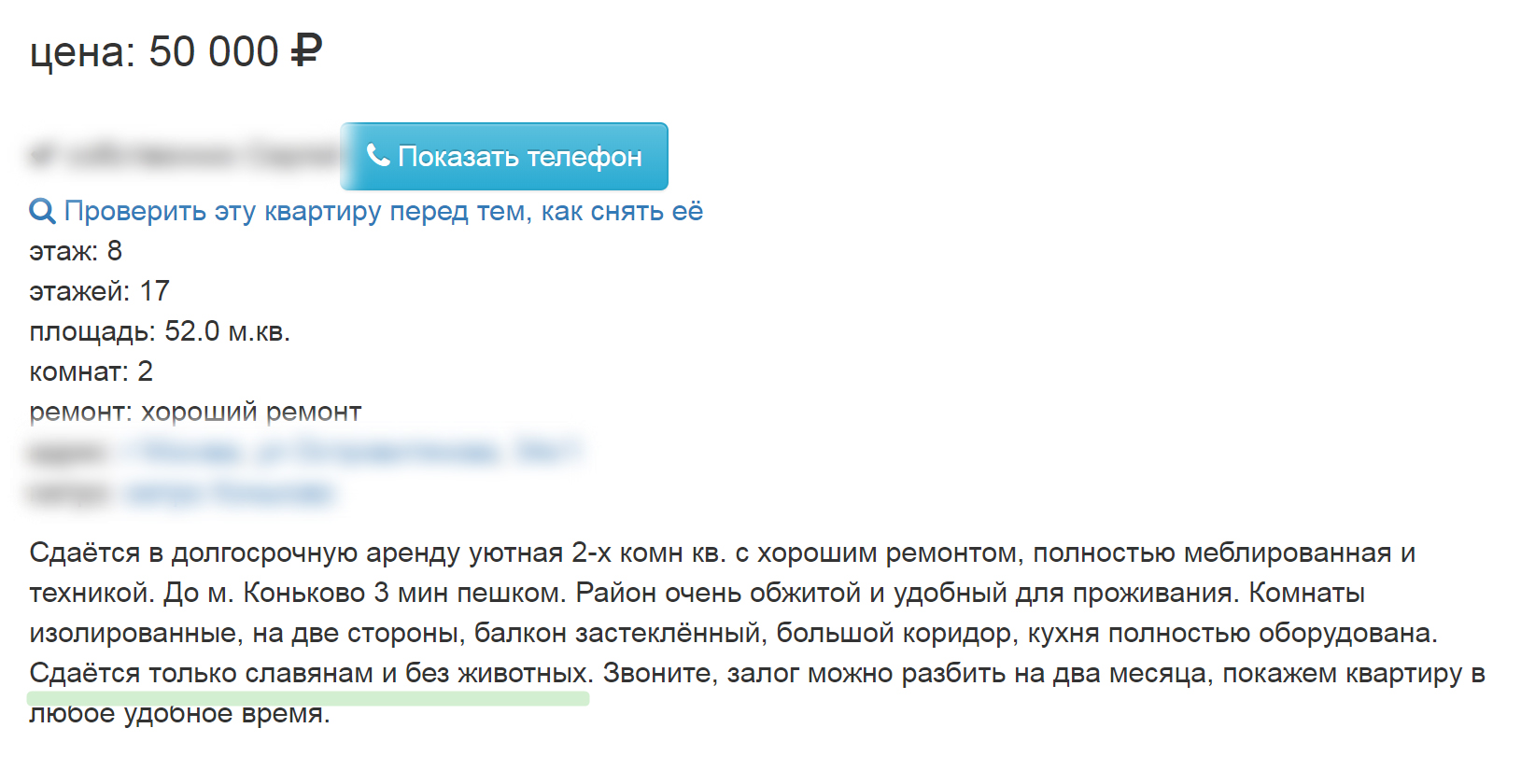

Аренда — это особый рынок, на котором процветают снобизм, расовые проблемы и стереотипы. Мне несколько раз отказывали в съеме жилья, потому что я собираюсь жить один, без жены. Коллегам отказывали в просмотре, потому что у них есть дети или животные. Про расовые проблемы в объявлениях «Сдам только славянам» не хочется говорить.

В эту квартиру меня не пустят из-за ценза по животным

Ипотечная квартира решает эти сложности. Вы можете завести в ней кошку, собаку и попугая. Радоваться пополнению в семье и планировать второго ребенка. Записаться в поликлинику, устроить детей в сад или школу рядом с домом, пользоваться другими социальными благами можно без проблем.

Когда денег на первоначальный взнос нет, стоит использовать аренду — это отличный способ жить отдельно от родителей, переехать в любой город, сократить время на дорогу до работы.

Доход растет? Копите как можно больше, найдите подходящую квартиру и все внимательно подсчитайте. Если платеж составляет меньше половины дохода и получится погашать кредит досрочно — принимайте взвешенное решение и возьмите ипотеку.

Да, на старте это может быть дороже. Но стоит немного поднапрячься, и в итоге платеж становится меньше, а в конце — квартира. Своя.